Kreditvergleich 06/2026: Finde den besten Kredit mit Top-Zinsen und günstigen Raten!

Kreditvergleich: Finde den besten Kredit für deine Bedürfnisse

Der Kreditvergleich ist eine der einfachsten und effektivsten Methoden, um die besten Kreditangebote zu finden und von den besten Konditionen zu profitieren. Egal, ob du einen Konsumkredit, einen Autokredit oder ein Hypothekendarlehen benötigst – ein sorgfältiger Vergleich der Kreditgeber ist entscheidend. Warum solltest du das tun? Weil jeder Kreditanbieter unterschiedliche Zinssätze, Laufzeiten und Sonderaktionen anbietet, und mit einem Vergleich findest du das Angebot, das am besten zu deinen finanziellen Zielen passt.

Warum ist ein Kreditvergleich entscheidend?

Ein Kreditvergleich bietet nicht nur die Möglichkeit, Geld zu sparen, sondern sorgt auch für mehr Transparenz und Sicherheit bei deiner Kreditentscheidung. Kredite sind ein wichtiger Bestandteil deiner finanziellen Planung, und ein günstiger Kredit kann dir helfen, deine finanziellen Ziele effizient zu erreichen.

- Geld sparen: Durch die Auswahl eines Kredits mit günstigen Zinssätzen kannst du deine monatlichen Raten erheblich senken.

- Mehr Transparenz: Ein Vergleich der verschiedenen Kreditgeber gibt dir eine klare Übersicht über die verfügbaren Konditionen.

- Individuelle Anpassung: Du kannst den Kredit auswählen, der genau zu deinem Bedarf passt, sei es für den Kauf eines Autos, eine Renovierung oder andere Investitionen.

Welche Kreditarten kannst du vergleichen?

Es gibt viele verschiedene Arten von Krediten, die du vergleichen kannst. Jeder Kredittyp hat seine eigenen Merkmale, und je nach Verwendungszweck können die Konditionen stark variieren. Hier sind einige der gängigsten Kreditarten, die du vergleichen solltest:

Konsumkredite

Konsumkredite werden oft für den Kauf von Waren oder Dienstleistungen verwendet, die du sofort brauchst. Die Zinsen für Konsumkredite sind oft höher als für andere Kredite, aber sie bieten eine schnelle und einfache Möglichkeit, größere Anschaffungen zu finanzieren.

Autokredite

Autokredite sind speziell für den Kauf von Fahrzeugen gedacht. Diese Kredite haben in der Regel günstigere Zinssätze als Konsumkredite, da das Auto als Sicherheit dient.

Hypothekendarlehen

Hypothekendarlehen sind langfristige Kredite, die für den Erwerb von Immobilien verwendet werden. Da die Immobilie als Sicherheit dient, sind die Zinssätze für Hypothekendarlehen oft niedriger, und die Laufzeiten sind in der Regel länger.

Dispositionskredite

Der Dispositionskredit ist ein revolvierender Kredit, der in der Regel mit dem Girokonto verbunden ist. Diese Art von Kredit ist sehr flexibel, aber auch sehr teuer, wenn er nicht rechtzeitig ausgeglichen wird.

Ratenkredite

Ratenkredite sind eine weitere beliebte Form von Krediten, bei denen der Kreditnehmer in festen Monatsraten über einen festgelegten Zeitraum hinweg zahlt. Sie bieten Planungssicherheit und sind häufig für größere Anschaffungen wie Möbel oder Urlaubsreisen geeignet.

Wie funktioniert der Kreditvergleich?

Ein Kreditvergleich ist einfach, schnell und sehr effektiv. Du musst lediglich einige grundlegende Informationen zu deinem Kreditbedarf angeben. Hier sind die Schritte, die du für einen erfolgreichen Kreditvergleich befolgen solltest:

- Bestimme den Kreditbetrag: Entscheide, wie viel Geld du benötigst. Dies sollte sich nach deinem tatsächlichen Bedarf richten, um unnötige Zinsen zu vermeiden.

- Wähle die Laufzeit: Die Laufzeit eines Kredits beeinflusst sowohl die Höhe der monatlichen Raten als auch die Gesamtzinsbelastung. Wähle eine Laufzeit, die zu deinem finanziellen Plan passt.

- Gib den Zweck des Kredits an: Je nach Zweck des Kredits (z.B. Auto, Hauskauf, Urlaub) können sich die Zinsen und die angebotenen Konditionen ändern.

- Vergleiche Anbieter: Nutze Vergleichsportale, um verschiedene Anbieter miteinander zu vergleichen und das beste Angebot zu finden. Achte auf den Zinssatz, die monatliche Rate, Sonderzahlungen und mögliche Zusatzgebühren.

- Prüfe Zusatzoptionen: Viele Kreditgeber bieten Zusatzleistungen wie eine Restschuldversicherung oder die Möglichkeit, den Kreditbetrag während der Laufzeit zu erhöhen. Achte darauf, welche Optionen dir angeboten werden.

Die aktuellen Zinssätze für Kredite im Vergleich

Die Zinssätze für Kredite variieren je nach Kreditart, Bonität und aktueller Marktlage. Seit den Zinssenkungen der Europäischen Zentralbank im Jahr 2025 sind Kredite für Verbraucher wieder etwas günstiger geworden. Aktuell bewegen sich die durchschnittlichen Zinssätze ungefähr in folgenden Bereichen:

- Konsumkredite: Etwa 4,5 % bis 6,5 % pro Jahr.

- Autokredite: Rund 3,9 % bis 5,2 % pro Jahr.

- Hypothekendarlehen: Zwischen 3,4 % und 4,3 % pro Jahr.

- Dispositionskredite: Häufig zwischen 9 % und 13 % pro Jahr.

- Ratenkredite: Im Durchschnitt etwa 3,5 % bis 5,5 % pro Jahr.

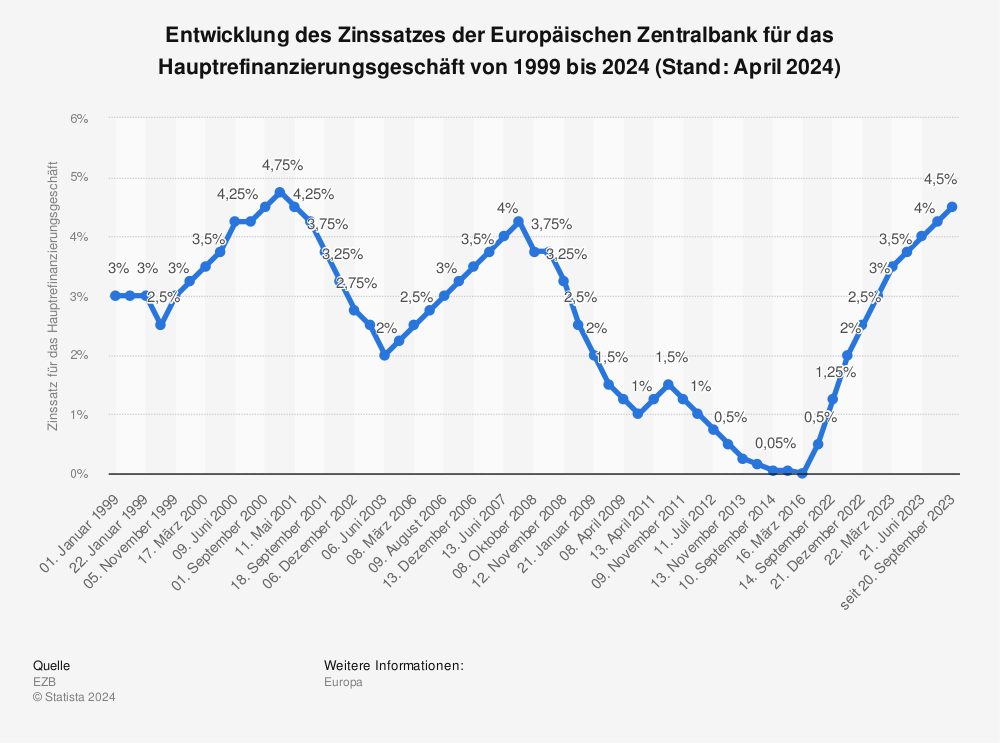

EZB-Leitzins: Wie beeinflusst er die Kreditkosten?

Die Europäische Zentralbank (EZB) beeinflusst mit ihren Leitzinsen maßgeblich die Kreditkosten in Europa. Banken orientieren sich bei der Vergabe von Krediten häufig am sogenannten Hauptrefinanzierungssatz der EZB.

Nach mehreren Zinssenkungen im Jahr 2025 hat die EZB die Leitzinsen zuletzt stabil gehalten. Der aktuelle Stand der wichtigsten EZB-Zinsen (Stand: Mai 2026):

- Einlagenzins: 2,00 %

- Hauptrefinanzierungssatz: 2,15 %

- Spitzenrefinanzierungssatz: 2,40 %

Die EZB hat damit ihre Zinspause fortgesetzt, nachdem die Zinsen seit Mitte 2024 mehrfach gesenkt wurden. Für Verbraucher bedeutet das: Kredite sind im Vergleich zu den Hochzinsphasen 2023 und 2024 wieder etwas günstiger geworden, dennoch bleiben die Finanzierungskosten höher als noch vor wenigen Jahren.

Mehr Statistiken finden Sie bei Statista

EZB-Leitzins und Kreditaufnahme

Der EZB-Leitzins ist eine der wichtigsten Kennzahlen für Banken und Verbraucher. Wenn die EZB die Leitzinsen erhöht, steigen meist auch die Zinsen für Kredite wie Baufinanzierungen, Ratenkredite oder Unternehmenskredite. Sinkende Leitzinsen führen dagegen häufig zu günstigeren Finanzierungsangeboten.

Besonders bei Immobilienkrediten und variabel verzinsten Darlehen wirkt sich die Zinspolitik der EZB oft direkt auf die monatlichen Kosten aus. Daher lohnt es sich, die aktuellen Entwicklungen der Europäischen Zentralbank regelmäßig im Blick zu behalten.

Vorfälligkeitsentschädigung: Was solltest du wissen?

Viele Kreditverträge enthalten Klauseln zur Vorfälligkeitsentschädigung, wenn du den Kredit vorzeitig zurückzahlst. Diese Gebühr deckt die entgangenen Zinsen der Bank, die durch die vorzeitige Rückzahlung entstehen. Die Höhe der Vorfälligkeitsentschädigung ist gesetzlich geregelt und variiert je nach Kredithöhe und Laufzeit. Wenn du also planst, deinen Kredit vorzeitig abzuzahlen, solltest du dies immer mit dem Kreditgeber absprechen und die Vorfälligkeitsentschädigung einplanen.

Tipps für einen erfolgreichen Kreditvergleich

Hier sind einige wertvolle Tipps, die dir helfen, den besten Kredit zu finden:

- Vergleiche immer mehrere Anbieter: Der Zinssatz ist nur ein Faktor. Achte auch auf die Gesamtkosten, wie Bearbeitungsgebühren, Sonderzahlungen und Zusatzoptionen.

- Achte auf Sonderaktionen: Viele Banken bieten Sonderaktionen an, bei denen du von niedrigeren Zinsen oder zusätzlichen Vorteilen profitieren kannst.

- Wähle eine passende Laufzeit: Eine längere Laufzeit senkt die monatlichen Raten, erhöht jedoch die Gesamtzinsbelastung. Achte auf eine Laufzeit, die zu deinem Budget passt.

- Berücksichtige die Restschuldversicherung: Überlege, ob du eine Restschuldversicherung abschließen möchtest, die im Falle von Krankheit, Arbeitslosigkeit oder Tod die Kreditraten übernimmt.

Absicherung im Falle von Krankheit, Arbeitslosigkeit oder Tod

Viele Kreditgeber bieten eine Restschuldversicherung an, die deine Kreditraten übernimmt, wenn du aufgrund von Krankheit, Arbeitslosigkeit oder Tod nicht mehr in der Lage bist, den Kredit zurückzuzahlen. Diese Versicherung kann in bestimmten Situationen sehr hilfreich sein, ist jedoch oft mit zusätzlichen Kosten verbunden.

Finde den besten Kredit für dich!

Weitere nützliche Links

- Kredit für Auto – Übersicht & Empfehlungen 06/2026

- Kredit für Rentner – Attraktive Konditionen 2026

- Kredit beantragen 06/2026 – umfassender Vergleich & Konditionen

- Ratenkreditvergleich 2026 – Zinsen, Banken, Konditionen

- Grundsicherung statt Bürgergeld: Das ändert sich 2026

- Schulden Darlehen Vergleich: Wege aus der Kostenfalle

- Mietkaution 2026: Rechner, Rückzahlung, Zinsen

- Baufinanzierung Vergleich 2026: Zinsen, Rechner & Banken

- Kredit verstehen: Arten, Zinsen, Bonität & Tipps

- Kredit für Urlaub – Flexible Reisefinanzierung 2026

- Girokonto Vergleich 2026: Banken, Gebühren, Online-Vorteile

- Wie viele Girokonten sind erlaubt?

- Mikroinvestitionen KI Finanzplattform: Zukunft des Geldes

- Geschäftskontorechner für effiziente Finanzplanung

- Hätte man 2002 bei der Euro-Einführung 50.000 EUR so angelegt

- Fed‑Zinsentscheid Dezember 2025: Alles Wichtige

- Transzendenter Überblick zum Kreditvergleich

- Autokredit Berlin günstig: So findet sich die passende Finanzierung

- Kredit sofort ohne Papierkram: Angebote vergleichen

- Kreditrechner niedrigste Zinsen vergleichen

- Wie bekommt man einen Kredit als Selbstständiger? | Tipps & Rechner

- Immobilienkredit Rechner Vergleich | Beste Angebote 2025

- Kredit online Sofortentscheidung – schnelle Auszahlung

- Schneller Kredit mit Auszahlung am selben Tag – Sofortentscheidung

- Kaufe monatlich Euwax 2 Gold über Zero Bank