EZB zerstört Vermögen: Tagesgeld, Steuern und Inflation

EZB-Politik und die stille Enteignung der Sparer

Die Geldpolitik der Europäischen Zentralbank prägt seit Jahren die finanzielle Realität von Millionen Haushalten.

Während offizielle Verlautbarungen Stabilität, Sicherheit und Inflationskontrolle betonen, zeigt sich im Alltag ein

grundlegend anderes Bild. Klassische Sparformen wie Tagesgeld, früher ein Synonym für Sicherheit und Werterhalt,

verlieren real kontinuierlich an Kaufkraft. Dieser Prozess verläuft schleichend, nahezu geräuschlos, jedoch mit

massiven langfristigen Konsequenzen für private Vermögen.

Besonders gravierend wirkt das Zusammenspiel aus niedrigen Nominalzinsen, strukturell erhöhter Inflation sowie der

vollen steuerlichen Belastung von Zinserträgen. Die Folge ist kein stagnierendes Sparvermögen, sondern ein realer

Wertverlust, der Jahr für Jahr zunimmt. Diese Entwicklung betrifft nicht nur einzelne Bevölkerungsgruppen, sondern

durchdringt nahezu alle Einkommens- und Vermögensschichten.

Tagesgeldzinsen im Realitätscheck

Tagesgeldkonten gelten offiziell weiterhin als liquide und sichere Geldanlage. Banken bewerben Zinssätze, die aktuell

im Durchschnitt bei etwa 1,7 % pro Jahr liegen. Auf den ersten Blick entsteht der Eindruck einer moderaten Verzinsung,

die zumindest einen Teil der Inflation kompensieren könnte. Doch dieser Eindruck hält einer detaillierten Analyse

nicht stand.

Zinserträge unterliegen in Deutschland der Kapitalertragsteuer in Höhe von 25,00 %. Zusätzlich wird ein

Solidaritätszuschlag von 5,50 % auf die Steuer erhoben. Bereits an dieser Stelle reduziert sich der nominelle Ertrag

erheblich. Aus 1,7 % Bruttozins werden nach Steuern lediglich rund 1,25 % Nettorendite – noch bevor Inflation

berücksichtigt wird.

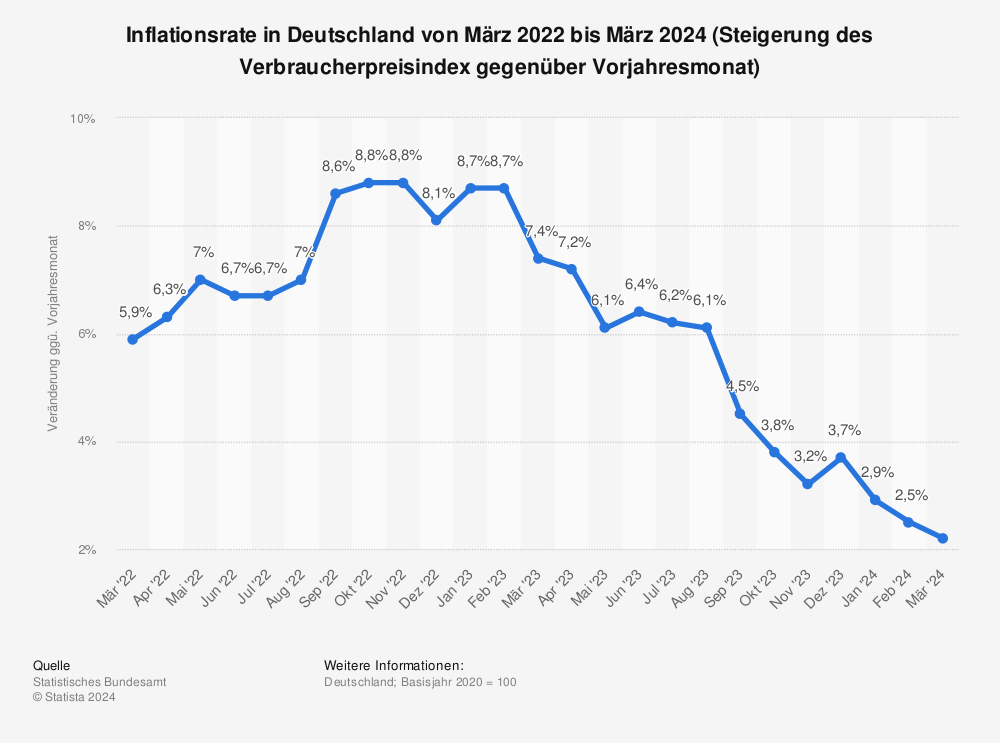

Inflation hingegen wirkt direkt und kompromisslos. Steigende Preise für Energie, Lebensmittel, Mieten, Versicherungen

und Dienstleistungen verringern die Kaufkraft des vorhandenen Geldes. Die offizielle Inflationsrate bildet dabei

lediglich einen Durchschnittswert ab und spiegelt individuelle Lebensrealitäten oft nur unzureichend wider.

Mehr Statistiken finden Sie bei Statista

Inflation als dauerhafter Vermögensfresser

Inflation wirkt nicht punktuell, sondern kumulativ. Bereits eine Inflationsrate von 3 % führt innerhalb von zehn Jahren

zu einem Kaufkraftverlust von über 25 %. In Phasen höherer Inflation beschleunigt sich dieser Effekt drastisch.

Vermögen, das nominal unverändert auf Konten liegt, verliert real an Wert, ohne dass eine aktive Handlung erforderlich

wäre.

Die Europäische Zentralbank argumentiert regelmäßig mit dem Ziel einer Inflationsrate von rund 2 %. Dieses Ziel gilt

offiziell als stabilitätsfördernd, bedeutet jedoch faktisch eine politisch akzeptierte Geldentwertung. Für Sparer

impliziert dieses Ziel einen permanenten Anpassungsdruck, der durch klassische Sparprodukte kaum noch ausgeglichen

werden kann.

Besonders problematisch ist die zeitliche Verzögerung zwischen geldpolitischen Entscheidungen und deren realwirtschaftlicher

Wirkung. Zinserhöhungen kommen oft spät, wirken langsam und erreichen private Sparer nur unzureichend. Gleichzeitig

werden Inflationsimpulse durch expansive Fiskalpolitik, geopolitische Spannungen und strukturelle Angebotsengpässe

verstärkt.

Steuern auf Inflation: Der doppelte Verlust

Ein zentraler, häufig unterschätzter Aspekt ist die steuerliche Behandlung von Zinserträgen. Besteuert wird nicht der

reale Ertrag, sondern der nominale Zins. Damit entsteht eine Situation, in der selbst negative Realrenditen steuerlich

belastet werden. Dieses Phänomen wird oft als „Steuer auf Inflation“ bezeichnet.

Der Effekt ist eindeutig: Selbst wenn die nominalen Zinsen steigen, bleibt der reale Vermögenszuwachs aus, solange die

Inflationsrate höher liegt. Die Steuer verschärft diesen Effekt zusätzlich, da sie einen Teil des nominellen Ertrags

abschöpft, der real gar keinen Mehrwert darstellt.

Diese Konstruktion begünstigt Schuldner und belastet Sparer. Staaten profitieren indirekt von Inflation, da reale

Schuldenstände sinken. Private Haushalte mit Sparguthaben tragen hingegen die Last, ohne aktiv Einfluss auf die

geldpolitischen Rahmenbedingungen nehmen zu können.

Die Rolle der EZB im europäischen Finanzsystem

Die Europäische Zentralbank steht im Spannungsfeld zwischen Preisstabilität, Wirtschaftswachstum und

Schuldennachhaltigkeit. In einem heterogenen Währungsraum mit stark unterschiedlichen Volkswirtschaften führt eine

einheitliche Geldpolitik zwangsläufig zu Verteilungseffekten.

Niedrige Zinsen entlasten hochverschuldete Staaten und stützen kreditfinanzierte Investitionen. Gleichzeitig

entwerten sie Sparvermögen. Diese Umverteilung erfolgt nicht durch parlamentarische Beschlüsse, sondern durch

geldpolitische Mechanismen, die für breite Teile der Bevölkerung nur schwer nachvollziehbar sind.

Die Kommunikation der EZB betont regelmäßig Stabilität und Kontrolle. Die tatsächliche Wirkung zeigt jedoch eine

systematische Verschiebung von Vermögenswerten, die langfristig gesellschaftliche Spannungen verstärken kann.

Insbesondere Haushalte ohne Zugang zu inflationsgeschützten Anlageformen sind überproportional betroffen.

Warum Tagesgeld trotzdem genutzt wird

Trotz realer Verluste bleibt Tagesgeld beliebt. Liquidität, Verfügbarkeit und die nominelle Sicherheit des Kapitals

spielen eine entscheidende Rolle. Psychologisch wirkt der nominale Kontostand stabil, während der reale Wertverlust

abstrakt bleibt.

Zusätzlich sorgen regulatorische Rahmenbedingungen und Einlagensicherungssysteme für ein hohes Vertrauen in

Bankeinlagen. Dieses Vertrauen steht jedoch im Widerspruch zur realwirtschaftlichen Entwicklung der Kaufkraft.

Die Diskrepanz zwischen wahrgenommener Sicherheit und realem Risiko stellt einen der zentralen Widersprüche moderner

Sparpolitik dar. Dieser Widerspruch wird durch die offizielle Kommunikation selten thematisiert.

Langfristige Folgen für Vermögensbildung

Die kontinuierliche Entwertung klassischer Sparformen erschwert langfristige Vermögensbildung erheblich.

Rücklagen für Altersvorsorge, Immobilienerwerb oder unternehmerische Investitionen verlieren real an Substanz, wenn

keine inflationsausgleichenden Renditen erzielt werden.

Besonders betroffen sind Haushalte mit geringerer finanzieller Bildung oder eingeschränktem Zugang zu

Kapitalmärkten. Die Folge ist eine zunehmende Vermögensungleichheit, die nicht primär aus Einkommen, sondern aus

unterschiedlichen Anlageformen resultiert.

Diese Entwicklung verstärkt soziale Spannungen und untergräbt das Vertrauen in finanzielle Institutionen.

Geld verliert seine Funktion als Wertaufbewahrungsmittel und wird zunehmend als reines Transaktionsmedium wahrgenommen.

Einordnung und nüchterne Bewertung

Die Analyse zeigt, dass Tagesgeld unter den aktuellen Rahmenbedingungen keinen realen Werterhalt bietet.

Niedrige Nettozinsen, steuerliche Belastungen und strukturelle Inflation führen zu einem systematischen

Kaufkraftverlust. Diese Entwicklung ist kein kurzfristiges Phänomen, sondern Ausdruck langfristiger geldpolitischer

Strategien.

Eine sachliche Einordnung erfordert die Trennung zwischen nominellen Zahlen und realwirtschaftlicher Wirkung.

Erst diese Perspektive ermöglicht eine realistische Bewertung der eigenen finanziellen Situation und der

gesamtwirtschaftlichen Rahmenbedingungen.

weitere interessante Beiträge

- Inflation & Lohnverfall in Deutschland: Strategien 2026

- Wer klaut den Wohlstand? Die Antwort ist ein System

- Warum ein Brötchen im Jahr 2030 100 Euro kosten kann

- Inflation und Staatsschulden: Verborgene Dynamiken

- Inflationsrate Deutschland 1992–2025 | Analyse & Fakten

- Hyperinflation Lebensmittel 2026: Preise explodieren

- Bier- und Goldpreis: Inflation von 1968 bis heute

- EZB zerstört Vermögen: Tagesgeld, Steuern und Inflation

- Inflation Schweiz 2025: Entwicklung, Ursachen, Prognose

- Inflation Deutschland 2025: Ursachen, Auswirkungen, Prognosen

- Goldpreis explodiert: US-Zinsen und die große Chance

- Rente vs Kaufkraft: Wie sinkende Renten die Inflation und den Kaufkraftverlust bis 2030 beeinflussen

- Sachwerte jetzt ininflationär sichern | Krisenvorsorge

- Inflation vs Einkommen: Was bleibt dir noch?

- Auto Preise steigen – Warum sie nicht wieder billiger werden

- Inflation bis 2035: Prognose & Tipps zur Geldsicherung

- Trumps Zölle treiben Inflation? Powell schlägt Alarm

- Inflation verstehen – einfach & praxisnah erklärt

- Auswirkungen von Trumps Zöllen auf die Inflation in Deutschland, der EU und den USA bis 2030

- Kaufkraftverlust seit Euro-Einführung: Zahlen und Ursachen 2024

- Gefahr der Hyperinflation in der EU ab 2025: Faktencheck

- Inflationsprognose für 2025-2030

- Inflation: Immobilien, Kryptowährungen und Klimaschutz im Fokus

- Episode 12: Inflationäre Fiat-Geld-System

- Episode 11: Inflation im Fiat-Money-System: Kaufkraftverlust des Euro

Haftungsausschluss

Die bereitgestellten Inhalte dienen ausschließlich der allgemeinen Information und stellen keine Anlage-,

Steuer- oder Rechtsberatung dar. Trotz sorgfältiger Recherche wird keine Gewähr für Vollständigkeit, Richtigkeit

oder Aktualität übernommen. Jede finanzielle Entscheidung erfolgt auf eigene Verantwortung.