Inflation: Immobilien, Kryptowährungen und Klimaschutz im Fokus

Ursachen und Auswirkungen der Inflation: Immobilien, Kryptowährungen und Klimaschutz im Fokus

Immobilien und Kryptowährungen als Schutz vor Inflation

Der Immobilienmarkt in Deutschland boomt seit Jahren, was die Preise auf ein Rekordniveau getrieben hat. In den letzten zehn Jahren haben sich die Immobilienpreise mehr als verdoppelt. Doch durch die aktuelle Inflation und steigende Zinsen verändert sich die Lage. Viele Wohnungen stehen trotz des großen Bedarfs leer, da die hohen Finanzierungskosten zunehmend zum Problem werden. Immobilienmakler Frank Alexander berichtet, dass viele potenzielle Käufer vom Markt ausgeschlossen werden, da sie sich durch die hohen Zinsen keine Immobilien mehr leisten können.

Um der Inflation entgegenzuwirken, hat die Europäische Zentralbank (EZB) die Zinsen auf über 4 % angehoben. Dadurch werden Kredite teurer, was zur Folge hat, dass sich immer weniger Menschen Immobilien leisten können. Während in den Boomjahren die Verkaufsdauer oft nur wenige Monate betrug, kann der Verkaufsprozess heute bis zu einem Jahr dauern.

Immobilien gelten jedoch weiterhin als sicherer Schutz gegen Inflation, da sie als reale Werte angesehen werden, besonders in Krisenzeiten. Rund zwei Drittel der Wertanlagen in Deutschland bestehen aus Immobilien. „Immobilien bieten in der Regel einen gewissen Schutz vor Inflation, da sie reale Werte darstellen,“ so Immobilienökonom Tobias Just. Dennoch ist dieser Schutz begrenzt, besonders wenn die Mieten nicht mit der Inflation Schritt halten können, was für Eigentümer finanzielle Herausforderungen mit sich bringen könnte.

Seit der Einführung des Euro im Jahr 2002 hat die Kaufkraft des Euro erheblich abgenommen. Der Kaufkraftindex lag im Jahr 2002 bei 100. Im Jahr 2024 beträgt die Kaufkraft nur noch etwa 64,12, was einen Verlust von etwa 35,88% im Vergleich zur Kaufkraft bei der Einführung bedeutet.

Wenn wir die gleiche jährliche Inflationsrate von durchschnittlich 2% für die nächsten 10 Jahre annehmen, wird die Kaufkraft des Euro im Jahr 2034 voraussichtlich auf etwa 52,39 sinken. Das bedeutet, dass der Euro bis dahin insgesamt etwa 47,61% seiner Kaufkraft seit der Einführung verloren haben könnte.

Diese Zahlen verdeutlichen, wie wichtig es ist, sich mit inflationsgeschützten Anlagemöglichkeiten auseinanderzusetzen, um den Wert des Ersparten zu erhalten. Wenn du mehr Informationen oder eine detaillierte Analyse zu diesem Thema benötigst, lass es mich wissen!

Immobilien als Schutzschild

Der Immobilienmarkt boomt, die Preise haben sich in den letzten zehn Jahren mehr als verdoppelt. Trotz des hohen Bedarfs stehen jedoch viele Wohnungen leer. Die gestiegenen Zinsen, die die Europäische Zentralbank (EZB) zur Bekämpfung der Inflation anhebt, führen zu höheren Finanzierungskosten. Dadurch wird der Traum vom Eigenheim für viele unerreichbar. Immobilien gelten zwar als krisenfest, jedoch können sie nicht per se vor Inflation schützen. Mieterhöhungen, die mit der Inflationsrate steigen, sind nur möglich, wenn die Mieter das auch finanziell leisten können. Ein historischer Rückblick zeigt, dass in Zeiten hoher Inflation viele Menschen ihre Mieten nicht mehr zahlen konnten, was zu staatlichen Eingriffen und sogar zu einer neuen Steuer auf Immobilien führte.

Kryptowährungen als möglicher Inflationsschutz und spekulatives Risiko

Zusätzlich zu Immobilien setzen manche Anleger auf Kryptowährungen wie Bitcoin als Inflationsschutz. Kryptowährungen entstanden als Reaktion auf die Finanzkrise in den USA und das zunehmende Misstrauen gegenüber traditionellen Finanzsystemen. Sie sollen als alternative Geldsysteme vor Inflationsverlusten schützen und langfristigen Wert bewahren. Anleger setzen auf schnelle Vermögensgewinne und eine inflationssichere Altersvorsorge.

Doch Bitcoin und Co. sind auch bekannt für starke Wertschwankungen, was sie zu einem risikoreichen Investment macht. Historische Beispiele wie die „Tulpenmanie“ im 17. Jahrhundert zeigen, dass spekulative Blasen entstehen können, wenn die Preise stark steigen und dann plötzlich einbrechen. „Bitcoin hat keine physische Existenz, dennoch setzen viele darauf, dass sein Wert langfristig stabil bleibt,“ erklärt der Historiker Ulrich Rosseau.

Langfristig betrachtet hat Bitcoin zwar einen deutlichen Wertzuwachs verzeichnet, aber das Risiko bleibt hoch. Anleger sollten daher starke Nerven und Geduld mitbringen, da Kryptowährungen ein spekulatives und volatiles Investment sind.

Die Hoffnung auf digitale Währungen

Kryptowährungen sind entstanden als Antwort auf die Immobilienpreisblase und die Bankenkrise in den USA. Bitcoin und Co. werden von Anlegern als potenzielle Inflationsschutzmaßnahmen betrachtet. Sie bieten die Aussicht auf schnellen Vermögensaufbau und sichere Altersvorsorge. Allerdings bleibt die Frage, ob diese digitalen Währungen wirklich stabil sind oder lediglich als Spekulationsblase fungieren. Historische Vergleiche, wie die Tulpenmanie im 17. Jahrhundert, zeigen, dass alles, was als Wertanlage betrachtet wird, auch zu einem Spekulationsobjekt werden kann. Anleger in Kryptowährungen müssen stark schwankende Kurse in Kauf nehmen und auf eine langfristige Entwicklung hoffen.

Klimaschutz als Treiber der Inflation

Der Klimawandel und die damit verbundenen Klimaschutzmaßnahmen führen zu erheblichen Kosten, die die Inflation weiter anheizen. Wetterextreme wie Hitze, Dürren und Überschwemmungen beeinträchtigen die wirtschaftliche Stabilität. Deutschland strebt Klimaneutralität bis 2045 an, Österreich sogar bis 2040. Die damit verbundene Energiewende ist jedoch teuer und könnte zu einer sogenannten „Greenflation“ führen.

Maßnahmen wie die CO₂-Bepreisung in Deutschland, die seit 2021 in Kraft ist, verteuern fossile Brennstoffe und sollen den Verbrauch reduzieren. Diese Maßnahme trifft jedoch direkt auf Unternehmen und Verbraucher, die die gestiegenen Preise bei Energie und Kraftstoffen zu spüren bekommen.

Thomas Banning, Energieexperte, erklärt: „Durch die Energiewende verteuern wir fossile Brennstoffe bewusst, um Anreize für den Klimaschutz zu schaffen.“ Diese Preissteigerungen betreffen besonders energieintensive Unternehmen, die schnell auf klimafreundlichere Technologien umsteigen müssen. Dieser Anpassungsprozess erfordert erhebliche Investitionen und ist ein weiterer Treiber der Inflation.

Greenflation als neue Herausforderung

Der Klimawandel ist nicht nur eine ökologische, sondern auch eine wirtschaftliche Herausforderung. Deutschlands Ziel, bis 2045 klimaneutral zu werden, führt zu hohen Kosten, die als „Greenflation“ bezeichnet werden. Durch die CO2-Bepreisung und die Reduzierung fossiler Brennstoffe steigen die Preise für Energie, was einen zusätzlichen Inflationsdruck erzeugt. Unternehmen müssen sich umstellen, was mit hohen Investitionen verbunden ist. Diese Umstellungen können das Wirtschaftswachstum bremsen und zur Stagflation führen, einem Szenario, das in den 1970er Jahren zu massiven wirtschaftlichen Problemen führte.

Die Gefahr der Stagflation durch Klimaschutzkosten und Energiekrisen

Der Ausstieg aus fossilen Brennstoffen und die Umsetzung von Klimaschutzmaßnahmen können das Wirtschaftswachstum hemmen. Wenn Unternehmen ihre Produktion drosseln müssen, weil die Energiekosten steigen, könnte dies zu einem wirtschaftlichen Abschwung führen. Nullwachstum in Kombination mit Inflation, die sogenannte Stagflation, ist ein bedrohliches Szenario, das an die 1970er-Jahre erinnert. Damals führte der Ölpreisschock zur Stagflation, da die Preise stiegen, während das Wachstum stagnierte.

Diese Herausforderungen belasten heute die Wirtschaft, doch viele Experten betonen die Notwendigkeit langfristiger Investitionen in den Klimaschutz, um die wirtschaftliche Resilienz zu stärken. „Die größere Gefahr für die Inflation entsteht nicht durch Klimaschutzmaßnahmen, sondern durch das Versäumnis, rechtzeitig Maßnahmen gegen den Klimawandel zu ergreifen,“ betont Banning.

Die vielschichtige Krise

Die aktuelle wirtschaftliche Lage ist geprägt von einer Vielzahl von Krisen – der Pandemie, dem Krieg und dem Klimawandel. Diese Multiplikation von Krisen führt zu Preisschocks und einer Unsicherheit, die Unternehmen und Verbraucher gleichermaßen betrifft. Investitionen in den Klimaschutz sind notwendig, um die Resilienz der Wirtschaft zu stärken, doch sie können auch als preistreibend wahrgenommen werden. Das Erkennen der Komplexität der Inflationsursachen ist entscheidend für eine effektive wirtschaftspolitische Reaktion.

Vergleich mit der Hyperinflation nach dem Ersten Weltkrieg

Die aktuelle Inflation erinnert an historische Fälle von Hyperinflation. Ein Beispiel hierfür ist die Zeit nach dem Ersten Weltkrieg, als der Staat die Mieten einfrierte, um die Bevölkerung zu entlasten. Während die Preise für alle anderen Güter stark stiegen, blieben die Mieten konstant. Diese Maßnahme führte zu finanziellen Schwierigkeiten für Immobilieneigentümer, die hohe Kosten für Reparaturen und Instandhaltungen aufbringen mussten, während die Einnahmen durch die staatliche Mietdeckelung begrenzt blieben.

Erhalten Sie bis zu 4,8 % Jahreszins

Auch damals profitierten einige Immobilienbesitzer jedoch von der Inflation, da sie ihre Schulden mit entwertetem Geld leichter zurückzahlen konnten. Das Beispiel zeigt, dass staatliche Eingriffe in Krisenzeiten zwar Entlastung schaffen, jedoch auch unvorhergesehene finanzielle Belastungen für Immobilieneigentümer bringen können.

Die Realität der Immobilienmärkte

Trotz der allgemeinen Auffassung, dass Immobilien eine sichere Geldanlage sind, zeigen aktuelle Entwicklungen, dass sie keineswegs einen hundertprozentigen Schutz vor Inflation bieten. Steigende Zinsen und Kaufpreise führen dazu, dass viele potenzielle Käufer aus dem Markt gedrängt werden. Eine erhöhte Nachfrage kann nicht immer zu stabilen Mieten führen, insbesondere wenn die Mieter finanziell überlastet sind.

Wirtschaftspolitische Resilienz als Lösungsansatz gegen Inflation

Angesichts der vielfältigen Ursachen der aktuellen Inflation – von Klimaschutzmaßnahmen über Energiekrisen bis hin zu Pandemieeffekten – stellt sich die Frage nach Lösungen. Experten betonen, dass es kein Patentrezept gegen Inflation gibt und dass eine Lösung in wirtschaftlicher Resilienz liegt. Es geht darum, die Wirtschaft gegen Krisen widerstandsfähiger zu machen und gleichzeitig die Nachfrage zu reduzieren, ohne das Wachstum abzuwürgen.

„Die große Herausforderung besteht darin, eine Art wirtschaftspolitischen Katastrophenschutz zu schaffen, der die Wirtschaft widerstandsfähiger macht und Preisschwankungen abfedert,“ so ein Wirtschaftsanalyst. Ziel muss es sein, Strategien zu entwickeln, die die Inflation eindämmen und die wirtschaftliche Stabilität langfristig sichern.

Keine einfachen Lösungen

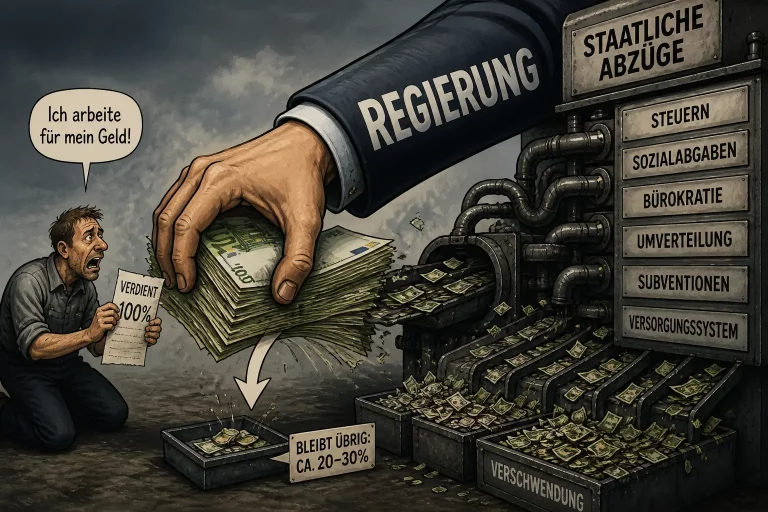

Die Bekämpfung von Inflation erfordert komplexe wirtschaftspolitische Maßnahmen. Es gibt kein Patentrezept oder Wunderwaffe, die das Problem einfach lösen könnte. Um die Wirtschaft resilienter zu machen, ist ein Ansatz erforderlich, der Angebot und Nachfrage in Einklang bringt. Es gilt, die richtigen politischen und wirtschaftlichen Rahmenbedingungen zu schaffen, um Preis- und Profitexplosionen zu vermeiden.

Die Herausforderungen, die Inflation mit sich bringt, sind vielschichtig und erfordern ein differenziertes Verständnis der Zusammenhänge. Sowohl Immobilien als auch Kryptowährungen bieten Vor- und Nachteile im Hinblick auf den Schutz vor Inflation. Gleichzeitig ist der Klimaschutz ein notwendiges, aber auch kostenintensives Unterfangen. Eine durchdachte wirtschaftspolitische Strategie ist entscheidend, um die Resilienz der Wirtschaft zu stärken und die negativen Auswirkungen der Inflation zu minimieren.

Einfache Empfehlungen für arbeitende Bürger mit Ersparnissen in Zeiten der kontinuierlichen Inflation:

- Schaffe eine Notfallreserve:

Halte genug liquide Mittel bereit, um 3 bis 6 Monate deiner Lebenshaltungskosten zu decken. Dies gibt dir Sicherheit bei unerwarteten Ausgaben oder Einkommensverlusten. - Diversifiziere deine Ersparnisse:

Halte dein Geld nicht nur in Euro, sondern ziehe auch andere stabile Währungen (wie US-Dollar oder Schweizer Franken) in Betracht. Diese Währungen können helfen, dein Vermögen vor der Abwertung des Euros zu schützen. - Investiere in Sachwerte:

Sachwerte wie Immobilien oder Rohstoffe können als Inflationsschutz dienen. Du kannst in Immobilienfonds investieren, wie z.B. den DWS Grundbesitz Deutschland (WKN: 984811) oder den Union Investment Real Estate (WKN: 980555), die in deutsche Immobilien investieren und oft eine stabilere Rendite bieten. Der DWS Top Dividende LD Fonds birgt Risiken wie die Abhängigkeit von einer etablierten Fondsgesellschaft, das Risiko von Marktschwankungen und Liquiditätsproblemen, die potenzielle Wertminderung in Krisenzeiten sowie die Einhaltung strenger aufsichtsrechtlicher Vorschriften zum Schutz der Anleger. Der Union Investment Real Estate Fonds unterliegt Risiken wie Marktvolatilität, Abhängigkeit von der Immobilienwirtschaft, potenziellen Leerständen, Zinsänderungsrisiken und den regulatorischen Anforderungen, die den Schutz der Anleger gewährleisten

- Überlege inflationsgeschützte Anlagen:

Aktuell umlaufende inflationsindexierte Bundeswertpapiere sind:- 2021 (2033) Bund/€i

- Fälligkeit: 15.04.2033

- Kupon: 0,10%

- Umlaufend: 10.650 Mio. €

- ISIN: DE0001030583

- 2015 (2046) Bund/€i

- Fälligkeit: 15.04.2046

- Kupon: 0,10%

- Umlaufend: 14.250 Mio. €

- ISIN: DE0001030575

- 2015 (2026) Bund/€i

- Fälligkeit: 15.04.2026

- Kupon: 0,10%

- Umlaufend: 19.200 Mio. €

- ISIN: DE0001030567

- 2014 (2030) Bund/€i

- Fälligkeit: 15.04.2030

- Kupon: 0,50%

- Umlaufend: 22.150 Mio. €

- ISIN: DE0001030559

- 2021 (2033) Bund/€i

- Regelmäßige Investitionen:

Statt alles auf einmal zu investieren, könntest du regelmäßig kleine Beträge anlegen (Cost-Averaging). So vermeidest du das Risiko, zu ungünstigen Zeiten zu kaufen. - Langfristige Anlagen:

Setze auf Anlagen mit langfristigem Potenzial, z.B. Aktien oder Indexfonds, die historisch gute Renditen erzielt haben. Achte jedoch darauf, dein Risiko zu streuen und nicht alles auf eine Karte zu setzen. - Edelmetalle als Teil des Portfolios:

Gold und Silber können als Absicherung gegen Inflation in kleinen Mengen in dein Portfolio aufgenommen werden, sind aber nicht die einzige Lösung. Ein ausgewogenes Verhältnis zu anderen Anlageformen ist entscheidend. - Bildung und Weiterbildung:

Investiere in deine eigene Bildung oder berufliche Weiterbildung. Dies kann dir helfen, deine Einkommensmöglichkeiten zu verbessern und deinen Wert auf dem Arbeitsmarkt zu steigern. - Achte auf deine Ausgaben:

Überprüfe regelmäßig deine Ausgaben und finde Möglichkeiten, um Kosten zu senken. Dies gibt dir mehr finanziellen Spielraum für Ersparnisse oder Investitionen. - Beratung in Anspruch nehmen:

Ziehe in Betracht, mit einem Finanzberater zu sprechen, um eine auf deine individuellen Bedürfnisse und Ziele zugeschnittene Strategie zu entwickeln.

Weitere Interessante Links

- Inflation & Lohnverfall in Deutschland: Strategien 2026

- Wer klaut den Wohlstand? Die Antwort ist ein System

- Warum ein Brötchen im Jahr 2030 100 Euro kosten kann

- Inflation und Staatsschulden: Verborgene Dynamiken

- Inflationsrate Deutschland 1992–2025 | Analyse & Fakten

- Hyperinflation Lebensmittel 2026: Preise explodieren

- Bier- und Goldpreis: Inflation von 1968 bis heute

- EZB zerstört Vermögen: Tagesgeld, Steuern und Inflation

- Inflation Schweiz 2025: Entwicklung, Ursachen, Prognose

- Inflation Deutschland 2025: Ursachen, Auswirkungen, Prognosen

- Goldpreis explodiert: US-Zinsen und die große Chance

- Rente vs Kaufkraft: Wie sinkende Renten die Inflation und den Kaufkraftverlust bis 2030 beeinflussen

- Sachwerte jetzt ininflationär sichern | Krisenvorsorge

- Inflation vs Einkommen: Was bleibt dir noch?

- Auto Preise steigen – Warum sie nicht wieder billiger werden

- Inflation bis 2035: Prognose & Tipps zur Geldsicherung

- Trumps Zölle treiben Inflation? Powell schlägt Alarm

- Inflation verstehen – einfach & praxisnah erklärt

- Auswirkungen von Trumps Zöllen auf die Inflation in Deutschland, der EU und den USA bis 2030

- Kaufkraftverlust seit Euro-Einführung: Zahlen und Ursachen 2024

- Gefahr der Hyperinflation in der EU ab 2025: Faktencheck

- Inflationsprognose für 2025-2030

- Inflation: Immobilien, Kryptowährungen und Klimaschutz im Fokus

- Episode 12: Inflationäre Fiat-Geld-System

- Episode 11: Inflation im Fiat-Money-System: Kaufkraftverlust des Euro

- Kredit für Auto – Übersicht & Empfehlungen 06/2026

- Kredit für Rentner – Attraktive Konditionen 2026

- Kredit beantragen 06/2026 – umfassender Vergleich & Konditionen

- Ratenkreditvergleich 2026 – Zinsen, Banken, Konditionen

- Grundsicherung statt Bürgergeld: Das ändert sich 2026

- Schulden Darlehen Vergleich: Wege aus der Kostenfalle

- Mietkaution 2026: Rechner, Rückzahlung, Zinsen

- Baufinanzierung Vergleich 2026: Zinsen, Rechner & Banken

- Kredit verstehen: Arten, Zinsen, Bonität & Tipps

- Kredit für Urlaub – Flexible Reisefinanzierung 2026

- Girokonto Vergleich 2026: Banken, Gebühren, Online-Vorteile

- Wie viele Girokonten sind erlaubt?

- Mikroinvestitionen KI Finanzplattform: Zukunft des Geldes

- Geschäftskontorechner für effiziente Finanzplanung

- Hätte man 2002 bei der Euro-Einführung 50.000 EUR so angelegt

- Fed‑Zinsentscheid Dezember 2025: Alles Wichtige

- Transzendenter Überblick zum Kreditvergleich

- Autokredit Berlin günstig: So findet sich die passende Finanzierung

- Kredit sofort ohne Papierkram: Angebote vergleichen

- Kreditrechner niedrigste Zinsen vergleichen

- Wie bekommt man einen Kredit als Selbstständiger? | Tipps & Rechner

- Immobilienkredit Rechner Vergleich | Beste Angebote 2025

- Kredit online Sofortentscheidung – schnelle Auszahlung

- Schneller Kredit mit Auszahlung am selben Tag – Sofortentscheidung

- Kaufe monatlich Euwax 2 Gold über Zero Bank

Wie ein Traum an der Gier nach Macht zerbricht