Inflation und Staatsschulden: Verborgene Dynamiken

Inflation und Staatsschulden: Verborgene Dynamiken moderner Geldsysteme

Inflation zählt zu den zentralen wirtschaftlichen Phänomenen moderner Volkswirtschaften, wobei ihre Wirkung auf hoch verschuldete Staaten besonders komplex und zugleich politisch brisant bleibt. Während klassische wirtschaftliche Lehrmeinungen Inflation häufig als schädlich für Kaufkraft und Stabilität darstellen, existiert gleichzeitig eine makroökonomische Gegenperspektive, in der Preissteigerungen systematisch zur Entlastung von Staatshaushalten beitragen können. Besonders in stark verschuldeten Industrienationen entsteht dadurch ein Spannungsfeld zwischen offizieller Geldpolitik, fiskalischen Interessen und langfristiger Vermögensumverteilung.

Innerhalb dieses Systems entfaltet Inflation eine doppelte Wirkung: Einerseits reduziert sie die reale Kaufkraft von Haushalten, andererseits verringert sie den realen Wert bestehender Schulden. Gerade dieser zweite Effekt führt dazu, dass Staaten mit hoher Verschuldung strukturell von moderaten bis hohen Inflationsraten profitieren können, sofern diese kontrolliert bleiben und nicht in eine Hyperinflation übergehen.

Grundmechanismen der Inflation im Staatsschuldenkontext

Inflation entsteht primär durch ein Ungleichgewicht zwischen Geldmenge und realer Wirtschaftsleistung. Wenn die Geldmenge schneller wächst als die Produktion von Gütern und Dienstleistungen, steigen die Preise. In modernen Finanzsystemen wird dieser Prozess zusätzlich durch Zentralbanken beeinflusst, die über Zinspolitik und Geldmengensteuerung aktiv in das Wirtschaftsgeschehen eingreifen.

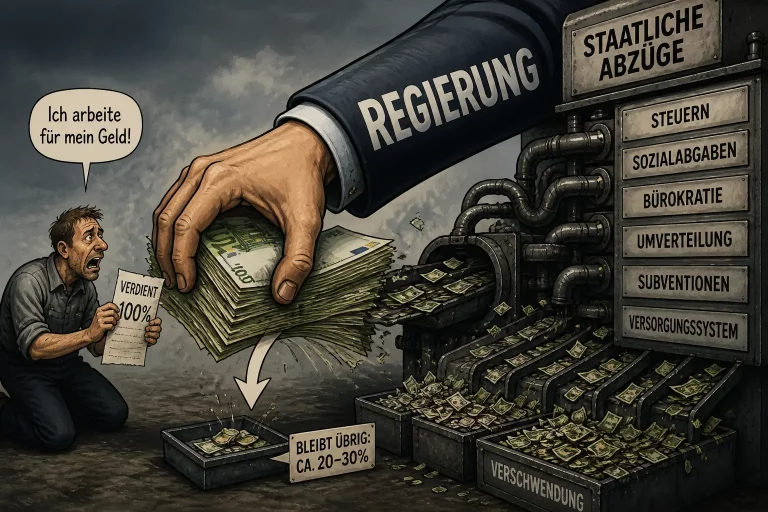

Im Kontext von Staatsschulden entsteht ein besonderer Effekt: Nominale Schulden bleiben zwar konstant, verlieren jedoch real an Wert, wenn das allgemeine Preisniveau steigt. Dadurch sinkt die reale Rückzahlungsbelastung für Staaten, während Gläubiger faktisch einen Kaufkraftverlust hinnehmen müssen. Dieser Mechanismus wirkt subtil, aber langfristig äußerst effektiv.

Warum hoch verschuldete Staaten Inflation begünstigen können

Ein zentraler Aspekt moderner Staatsfinanzen liegt in der Fähigkeit, Schulden über Zeit zu „entwerten“. Besonders bei langfristig niedrigen Zinsen und gleichzeitig steigender Inflation sinkt die reale Belastung von Staatsschulden deutlich. Dieses Umfeld kann für hoch verschuldete Länder strategisch vorteilhaft sein.

Wenn Zinssätze unterhalb der Inflationsrate liegen, entsteht ein sogenannter negativer Realzins. In dieser Konstellation schrumpft die reale Schuldenlast automatisch, ohne dass aktive Tilgung im gleichen Umfang erforderlich ist. Genau dieser Mechanismus macht Inflation für verschuldete Staaten strukturell attraktiv, auch wenn er offiziell selten als politisches Ziel kommuniziert wird.

Staatliche und institutionelle Einflussnahme auf Inflation

Die Steuerung von Inflation erfolgt nicht ausschließlich über direkte politische Entscheidungen, sondern häufig über komplexe institutionelle Mechanismen. Zentralbanken spielen hierbei eine Schlüsselrolle, da sie formal unabhängig agieren, jedoch in einem engen Wechselspiel mit staatlicher Fiskalpolitik stehen.

Durch Zinspolitik, Anleihekaufprogramme und Liquiditätsbereitstellung kann die Geldmenge gezielt beeinflusst werden. In Phasen wirtschaftlicher Schwäche werden diese Instrumente häufig expansiv eingesetzt, um Kreditvergabe und Investitionen zu stimulieren. Gleichzeitig führt diese Expansion langfristig zu Preissteigerungen.

Umverteilungseffekte und gesellschaftliche Konsequenzen

Inflation wirkt nicht neutral, sondern verteilt Vermögen innerhalb einer Gesellschaft um. Besonders betroffen sind Personen und Institutionen mit festen nominalen Forderungen, wie Sparer, Rentner oder Anleihegläubiger. Gleichzeitig profitieren Schuldner, darunter Staaten, Unternehmen und verschuldete Haushalte.

Dieser Effekt führt zu einer schleichenden Verschiebung wirtschaftlicher Machtverhältnisse. Während nominale Werte steigen, sinkt die reale Kaufkraft von Geldvermögen. Sachwerte wie Immobilien oder Rohstoffe gewinnen hingegen relativ an Bedeutung, da sie inflationsresistenter sind.

Strukturelle Risiken einer inflationären Schuldentlastung

Obwohl Inflation kurzfristig entlastend wirken kann, entstehen langfristig erhebliche Risiken. Wenn Inflationserwartungen außer Kontrolle geraten, steigen Zinsen, Kapitalflucht nimmt zu und Investitionsentscheidungen werden verzerrt. Besonders problematisch wird dies, wenn Vertrauen in die Stabilität der Währung sinkt.

In solchen Szenarien kann ein Teufelskreis entstehen: Höhere Inflation führt zu höheren Lohnforderungen, diese erhöhen Produktionskosten, welche wiederum Preise weiter steigen lassen. Gleichzeitig steigen Finanzierungskosten für Staaten, wodurch neue Schulden teurer werden.

Kreditaufnahme in Inflationsphasen: Privater Nutzen oder Risiko

Innerhalb inflationärer Phasen entsteht ein ökonomisch komplexes Spannungsfeld für private Haushalte, da Kreditverbindlichkeiten nominal fixiert bleiben, während die reale Kaufkraft der Rückzahlungen mit steigender Inflation sinkt. Dadurch kann Fremdkapital unter bestimmten Rahmenbedingungen real entwertet werden, insbesondere wenn langfristige Zinsbindungen bestehen und das Einkommen zumindest teilweise mit der Inflation wächst.

Gleichzeitig verändert sich jedoch das Zinsumfeld häufig dynamisch, da Zentralbanken auf steigende Inflation mit Zinserhöhungen reagieren. Dadurch können neue Kreditaufnahmen teurer werden, während bestehende variabel verzinste Verbindlichkeiten an Belastung zunehmen. Zusätzlich entsteht ein Risiko, wenn Reallöhne nicht im gleichen Tempo wie die Inflation steigen, wodurch die Schuldentragfähigkeit unter Druck geraten kann.

Insgesamt ergibt sich ein ambivalentes Bild: Während Inflation theoretisch bestehende Schulden entwerten kann, führt sie gleichzeitig zu einer erhöhten Unsicherheit in der Finanzplanung und zu potenziell steigenden Finanzierungskosten im Zeitverlauf.

Psychologische und marktbezogene Faktoren

Inflation wird nicht nur durch monetäre Faktoren bestimmt, sondern auch durch Erwartungen. Wenn Marktteilnehmer steigende Preise erwarten, passen sie ihr Verhalten entsprechend an, was reale Inflation zusätzlich verstärken kann. Diese Erwartungsdynamik spielt insbesondere in global vernetzten Finanzsystemen eine zentrale Rolle.

Darüber hinaus beeinflussen geopolitische Unsicherheiten, Lieferkettenprobleme und Energiepreise die Inflationsentwicklung erheblich. In Kombination mit expansiver Geldpolitik entsteht ein vielschichtiges Ursachenmodell, das sich nicht auf einen einzelnen Faktor reduzieren lässt.

Fazit: Inflation als politisch-ökonomisches Steuerungsinstrument

Inflation kann in modernen Volkswirtschaften als indirektes Steuerungsinstrument verstanden werden, das insbesondere hoch verschuldeten Staaten strukturelle Vorteile verschafft. Durch die schrittweise Entwertung nominaler Schulden entsteht ein Mechanismus, der fiskalische Spielräume erweitert, jedoch gleichzeitig Kaufkraft und Vermögensstabilität beeinflusst.

Die Rolle staatlicher Politik und zentralbanklicher Entscheidungen bleibt dabei zentral, auch wenn diese Prozesse häufig indirekt und technisch vermittelt ablaufen. Die Balance zwischen Stabilität, Wachstum und Schuldentragfähigkeit bleibt ein dauerhaftes Spannungsfeld moderner Wirtschaftssysteme.

weitere interessante links

- Künstliche Erdölherstellung: Molekulare Revolution

- Steuerausfall ohne Pkw – Analyse Deutschland

- Rundfunkbeitrag für Studierende – Alles Wichtige auf einen Blick

- Abschreibungsmöglichkeiten clever nutzen

- MWST Rückerstattung Schweiz – So geht’s!

- Silberverkauf & Steuer: So sparst Du bares Geld!

- CO2-Steuer : Wohin fließt das Geld für den Klimaschutz?

- Inflation & Lohnverfall in Deutschland: Strategien 2026

- Wer klaut den Wohlstand? Die Antwort ist ein System

- Warum ein Brötchen im Jahr 2030 100 Euro kosten kann

- Inflation und Staatsschulden: Verborgene Dynamiken

- Inflationsrate Deutschland 1992–2025 | Analyse & Fakten

- Hyperinflation Lebensmittel 2026: Preise explodieren

- Bier- und Goldpreis: Inflation von 1968 bis heute

- EZB zerstört Vermögen: Tagesgeld, Steuern und Inflation

- Inflation Schweiz 2025: Entwicklung, Ursachen, Prognose

- Inflation Deutschland 2025: Ursachen, Auswirkungen, Prognosen

- Goldpreis explodiert: US-Zinsen und die große Chance

- Rente vs Kaufkraft: Wie sinkende Renten die Inflation und den Kaufkraftverlust bis 2030 beeinflussen

- Sachwerte jetzt ininflationär sichern | Krisenvorsorge

- Inflation vs Einkommen: Was bleibt dir noch?

- Auto Preise steigen – Warum sie nicht wieder billiger werden

- Inflation bis 2035: Prognose & Tipps zur Geldsicherung

- Trumps Zölle treiben Inflation? Powell schlägt Alarm

- Inflation verstehen – einfach & praxisnah erklärt

- Auswirkungen von Trumps Zöllen auf die Inflation in Deutschland, der EU und den USA bis 2030

- Kaufkraftverlust seit Euro-Einführung: Zahlen und Ursachen 2024

- Gefahr der Hyperinflation in der EU ab 2025: Faktencheck

- Inflationsprognose für 2025-2030

- Inflation: Immobilien, Kryptowährungen und Klimaschutz im Fokus

- Episode 12: Inflationäre Fiat-Geld-System

- Episode 11: Inflation im Fiat-Money-System: Kaufkraftverlust des Euro