Steuer- und Abgabenlast in Deutschland im OECD-Vergleich

Steuer- und Abgabenlast in Deutschland im internationalen Vergleich

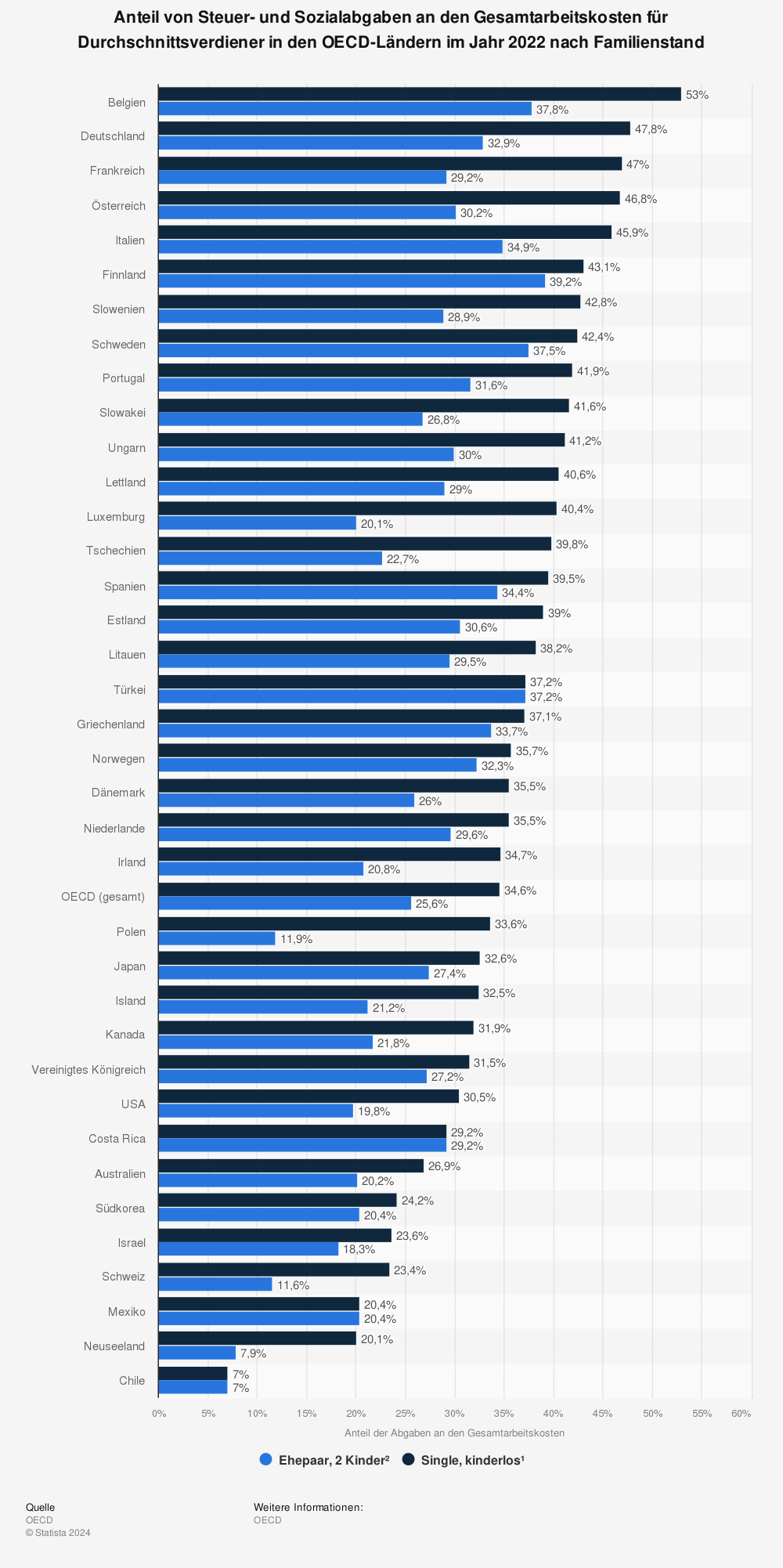

Deutschland gehört im internationalen OECD-Vergleich zu den Ländern mit einer der höchsten Steuer- und Abgabenlasten auf Arbeitseinkommen. Lediglich einzelne Staaten wie Belgien weisen in vergleichbaren Berechnungen eine noch höhere Gesamtbelastung auf. Grundlage dieser Einschätzungen ist die sogenannte Steuer- und Abgabenquote auf Arbeit, die sowohl Steuern als auch Sozialabgaben berücksichtigt.

Diese Belastung entsteht aus einem Zusammenspiel von Lohnsteuer, Sozialversicherungsbeiträgen sowie indirekten fiskalischen Effekten auf Unternehmensseite. Dadurch ergibt sich ein komplexes System, das sowohl Arbeitnehmer als auch Arbeitgeber gleichzeitig betrifft.

Abgabenstruktur für Arbeitnehmer

Für einen alleinstehenden Durchschnittsverdiener in Deutschland ergibt sich eine durchschnittliche Gesamtbelastung von rund 49 % des Bruttoeinkommens. Diese setzt sich aus mehreren verpflichtenden Komponenten zusammen.

Dazu zählen insbesondere die Einkommensteuer sowie Beiträge zur gesetzlichen Krankenversicherung, Pflegeversicherung, Rentenversicherung und Arbeitslosenversicherung. Diese Abgaben sind gesetzlich festgelegt und werden direkt vom Bruttolohn einbehalten.

Das Ergebnis ist eine Struktur, bei der knapp die Hälfte des Arbeitseinkommens in öffentliche Haushalte und Sozialkassen fließt, bevor das verfügbare Nettoeinkommen entsteht.

Gesamtwirtschaftliche Belastung aus Unternehmenssicht

Aus Sicht von Unternehmen erweitert sich die fiskalische Belastung zusätzlich durch Körperschaftsteuer, Gewerbesteuer sowie die Umsatzsteuer in Höhe von 19 %. Diese Faktoren wirken indirekt auf die Gesamtkosten von Arbeit.

In aggregierten Modellen ergibt sich dadurch eine effektive Gesamtbelastung der Arbeit von bis zu etwa 70 %, abhängig von Branche, Unternehmensstruktur und Wertschöpfungstiefe.

Diese Betrachtung umfasst nicht nur direkte Steuerzahlungen, sondern auch die Weitergabe von Steuerlasten entlang der gesamten Produktions- und Dienstleistungskette.

Praxisnahe Einordnung der Abgabenwirkung

Ein vereinfachtes Rechenbeispiel verdeutlicht die strukturelle Verteilung der Wertschöpfung in einem typischen Dienstleistungsfall. Bei einer handwerklichen Gesamtrechnung in Höhe von 800 Euro reduziert sich der tatsächlich beim Unternehmen verbleibende Anteil nach Abzug von Steuern, Sozialabgaben und weiteren staatlichen Abgaben deutlich.

In diesem Modell entfallen ungefähr 520 Euro auf steuerliche und sozialstaatliche Abgabenbestandteile, während rund 280 Euro dem ausführenden Betrieb für Materialkosten, Arbeitsleistung sowie betriebswirtschaftlichen Gewinn verbleiben.

Zur besseren Einordnung der internationalen Vergleichsdaten kann folgende Statistik herangezogen werden:

Mehr Statistiken finden Sie bei

Statista

Internationale Einordnung im OECD-Kontext

Die OECD-Daten zeigen, dass Deutschland im oberen Bereich der Steuer- und Abgabenbelastung auf Arbeit liegt. Diese Position ist jedoch nicht ausschließlich durch Steuerhöhe erklärbar, sondern auch durch die Struktur des Sozialstaats.

Während einige Länder geringere Abgabenquoten aufweisen, verfügen diese häufig über deutlich reduzierte Sozialversicherungssysteme oder andere Finanzierungsmodelle.

Deutschland kombiniert hingegen eine umfassende soziale Absicherung mit einer hohen staatlichen Finanzierung, was die Gesamtbelastung strukturell erhöht.

Strukturelle Spannungen zwischen Statistik und Realität

Die Unterschiede zwischen makroökonomischen Durchschnittswerten und individuellen Belastungen führen zu unterschiedlichen Wahrnehmungen der Steuerlast. Während gesamtwirtschaftliche Quoten einen Mittelwert darstellen, betrifft die reale Belastung insbesondere mittlere Einkommensgruppen deutlich stärker.

Diese Differenz erklärt, warum subjektive Wahrnehmung und statistische Durchschnittswerte häufig auseinanderfallen.

Wirtschaftliche Auswirkungen der Abgabenstruktur

Eine hohe Abgabenlast auf Arbeit beeinflusst mehrere wirtschaftliche Bereiche gleichzeitig. Dazu gehören Lohnkosten, Preisniveau im Dienstleistungssektor sowie die internationale Wettbewerbsfähigkeit von Unternehmen.

Besonders arbeitsintensive Branchen sind davon betroffen, da Lohnnebenkosten direkt in die Endpreise einfließen.

Gleichzeitig stabilisiert ein stark ausgebautes Sozialversicherungssystem die Kaufkraft und reduziert wirtschaftliche Risiken für Haushalte.

Langfristige wirtschaftliche Strukturwirkungen

Langfristig entsteht ein System, das auf umfassender Umverteilung und sozialer Absicherung basiert. Dieses Modell bietet Stabilität, ist jedoch mit hohen fiskalischen Anforderungen verbunden.

Die zentrale Herausforderung besteht darin, wirtschaftliche Leistungsfähigkeit und soziale Absicherung in einem Gleichgewicht zu halten, insbesondere im Kontext demografischer Veränderungen und globaler Konkurrenz.

Weitere interessante Links

- Single Handwerker 4.000 € Brutto – 3.672 € Steuern und Abgaben

- Systemkritik Deutschland: Sklaven der Moderne? Eine Analyse

- Steuern in Deutschland: 1950 bis heute im Vergleich

- Staaten sind moderne Wegelagerer? Große Analyse

- Wie viel kassiert der Staat? Die wahre Abgabenquote

- Wenn Reiche, Wohlhabende, Fabriken & Fachkräfte Deutschland verlassen

- Warum Staaten kaum jemals Steuern aufgeben

- 5+5 Steuersystem und freiwillige Sozialabgaben Reform

- 5% Steuer- und Mehrwertsteuer-Modell für Aufschwung

- Warum Fachkräfte Deutschland verlassen wollen

- Reichensteuer Grenze und schleichende Belastung

- Steuern steigen weltweit: Druck auf Bürger wächst

- Künstliche Erdölherstellung: Molekulare Revolution

- Steuer- und Abgabenlast in Deutschland im OECD-Vergleich

- Deutschland mit weniger Steuern als Dubai?

- Abschaffung Sozialversicherungen: Konkrete Lösungen

- Staatsschulden, Steuern und Inflation Zusammenhang

- CO2-Steuer: Mehr Kosten für Bürger, mehr Einnahmen für den Staat?

- Hohe Abgaben senken? Wachstum durch Entlastung

- Steuerzahler im Hamsterrad: Wenn Abgaben immer steigen

- Flüchtlinge und Krankenversicherung in Deutschland

- Steuerausfall ohne Pkw – Analyse Deutschland

- Moderne Sklaverei in Deutschland: Abgaben und Schulden

- Warum der Staat alles kassiert – Warum Menschen für den Staat schuften

- Rundfunkbeitrag für Studierende – Alles Wichtige auf einen Blick

Haftungsausschluss

Dieser Artikel dient ausschließlich der allgemeinen wirtschaftlichen Information und Analyse. Er stellt keine steuerliche, rechtliche oder finanzielle Beratung dar. Daten und Statistiken basieren auf öffentlich zugänglichen Quellen wie OECD und Statista und können sich im Zeitverlauf ändern.