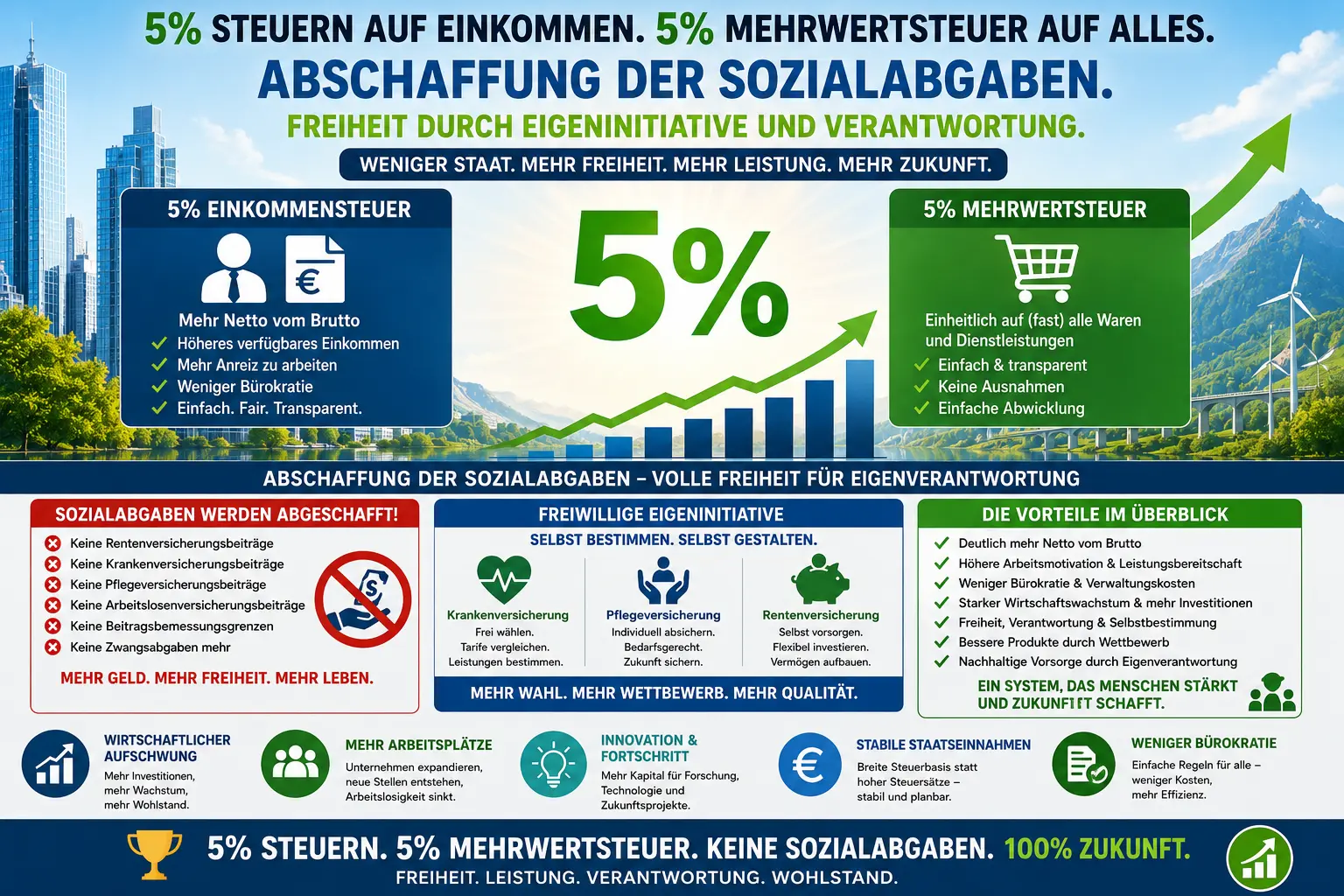

5% Steuer- und Mehrwertsteuer-Modell für Aufschwung

5% Steuer- und 5% Mehrwertsteuer-Modell als wirtschaftliches Aufschwungsszenario

5% Steuer- und 5% Mehrwertsteuer-Modell

5% Steuer- und 5% Mehrwertsteuer-Modell

Ein vereinfachtes Steuersystem mit einer einheitlichen Einkommensteuer von 5% sowie einer pauschalen Mehrwertsteuer von 5% auf nahezu alle Güter und Dienstleistungen stellt ein radikal reduziertes fiskalisches Modell dar, das auf Transparenz, Effizienz und Wachstumsimpulse ausgerichtet ist. Im Zentrum dieses Ansatzes steht die Annahme, dass niedrige, leicht verständliche Steuersätze wirtschaftliche Aktivität fördern, Bürokratie reduzieren und Investitionsanreize erhöhen können.

Gleichzeitig wird die fiskalische Einfachheit als Katalysator für unternehmerische Dynamik betrachtet, während staatliche Einnahmen durch breitere wirtschaftliche Aktivität stabilisiert werden sollen. Der Ansatz basiert auf der Idee, dass nicht die Höhe einzelner Steuersätze entscheidend ist, sondern vielmehr die Gesamtbreite der wirtschaftlichen Basis und die Geschwindigkeit des Kapitalflusses.

Grundstruktur des 5%-Steuermodells

Die Struktur des Modells basiert auf zwei zentralen Säulen. Einerseits eine pauschale Einkommensteuer in Höhe von 5%, andererseits eine einheitliche Mehrwertsteuer von 5% auf Konsumgüter und Dienstleistungen. Beide Komponenten sind bewusst niedrig angesetzt, um eine maximale Marktaktivität zu ermöglichen.

Die Kombination aus niedriger direkter Besteuerung und moderater Konsumbesteuerung soll eine Balance zwischen Staatsfinanzierung und wirtschaftlicher Freiheit herstellen. Gleichzeitig wird eine deutliche Reduktion administrativer Komplexität angestrebt, da zahlreiche Sonderregelungen, Steuerklassen und Ausnahmen entfallen könnten.

Wirtschaftliche Effekte eines Niedrigsteuersystems

Ein solches Steuersystem wirkt auf mehreren Ebenen gleichzeitig. Erstens wird das verfügbare Einkommen der Haushalte erhöht, da die Belastung durch direkte Steuern sinkt. Zweitens sinken die Einstiegshürden für Unternehmensgründungen, da geringere steuerliche Risiken bestehen. Drittens wird die Konsumneigung potenziell stabilisiert, da die Preisstruktur durch eine einheitliche Mehrwertsteuer klar und vorhersehbar bleibt.

Darüber hinaus entsteht ein Umfeld, in dem Kapital schneller zirkulieren kann. Investitionen werden attraktiver, da die Nettorenditen steigen und steuerliche Planungssicherheit zunimmt. Gleichzeitig kann ein vereinfachtes System die Effizienz staatlicher Einnahmeerhebung verbessern.

Makroökonomische Aufschwungdynamik

Ein Aufschwungsszenario unter einem 5%-Modell basiert auf der Annahme eines multiplikativen Effekts. Niedrigere Steuern führen zu höherem Konsum, höherer Konsum führt zu steigender Produktion, steigende Produktion führt zu höherer Beschäftigung, und höhere Beschäftigung stabilisiert wiederum die Steuereinnahmen trotz niedriger Sätze.

Dieser Kreislauf kann insbesondere in offenen Volkswirtschaften verstärkt wirken, da internationale Wettbewerbsfähigkeit steigt. Unternehmen könnten Standorte bevorzugen, die durch einfache und niedrige Steuerstrukturen geprägt sind, wodurch zusätzliche Investitionen und Arbeitsplätze entstehen.

Strukturelle Vereinfachung des Steuersystems

Ein wesentlicher Vorteil eines 5%-Systems liegt in der drastischen Reduktion administrativer Komplexität. Steuerklassen, Sonderregelungen, Abschreibungsmodelle und Ausnahmetatbestände könnten stark reduziert werden. Dadurch entsteht ein System, das sowohl für Unternehmen als auch für staatliche Verwaltung effizienter ist.

Die Vereinfachung wirkt sich zudem auf die Compliance-Kosten aus. Diese sinken erheblich, da weniger Zeit und Ressourcen für Steueroptimierung, Beratung und Dokumentation erforderlich sind. Dadurch werden Produktivkräfte freigesetzt, die direkt in wirtschaftliche Aktivitäten umgeleitet werden können.

Staatliche Einnahmen im 5%-Modell

Trotz niedriger Steuersätze kann die staatliche Einnahmenseite stabil bleiben, sofern die wirtschaftliche Gesamtleistung deutlich wächst. Entscheidend ist dabei nicht die einzelne Steuerquote, sondern die Verbreiterung der Steuerbasis.

Ein wachsender Konsum, steigende Unternehmensgewinne und eine höhere Beschäftigungsquote können die geringeren Sätze kompensieren. Zusätzlich entsteht ein positiver Effekt durch die Reduktion von Steuervermeidung und Schwarzarbeit, da das System transparenter und schwerer zu umgehen ist.

Arbeitsmarkt und Beschäftigungsimpulse

Ein vereinfachtes Steuersystem kann den Arbeitsmarkt dynamisieren. Niedrigere Abgaben auf Einkommen erhöhen die Attraktivität von Arbeit im Verhältnis zu Transferleistungen. Gleichzeitig sinken die Lohnnebenkosten indirekt durch effizientere Steuerstrukturen.

Unternehmen erhalten dadurch mehr Flexibilität bei der Einstellung von Arbeitskräften. Insbesondere kleinere und mittlere Unternehmen profitieren von geringeren Einstiegskosten und stabileren Kalkulationsgrundlagen.

Inflationäre und deflationäre Effekte

Die Wirkung eines 5%-Mehrwertsteuersystems auf Preisniveaustabilität hängt von mehreren Faktoren ab. Einerseits kann die Reduktion bestehender Steuersätze preisdämpfend wirken. Andererseits kann steigende Nachfrage kurzfristig preistreibend sein.

Langfristig ist jedoch ein stabilisierender Effekt wahrscheinlich, da Wettbewerb intensiviert wird und Effizienzgewinne entlang der Wertschöpfungskette entstehen. Gleichzeitig kann eine klar strukturierte Steuerarchitektur Preistransparenz erhöhen.

Unternehmensdynamik und Investitionsklima

Ein zentraler Vorteil eines 5%-Systems liegt in der Verbesserung des Investitionsklimas. Kapitalflüsse reagieren stark auf steuerliche Rahmenbedingungen, insbesondere auf Planbarkeit und Einfachheit.

Durch die Reduktion komplexer Steuermechanismen entsteht ein Umfeld, das sowohl inländische als auch ausländische Investitionen anzieht. Produktionsstandorte können effizienter geplant werden, während Kapitalbindungskosten sinken.

Internationaler Wettbewerb und Standortattraktivität

Im globalen Wettbewerb spielen Steuersysteme eine entscheidende Rolle. Ein niedriges, einheitliches Steuersystem kann als Standortvorteil wirken, insbesondere im Vergleich zu komplexen, hochregulierten Systemen.

Multinationale Unternehmen berücksichtigen Steuerbelastung, administrative Komplexität und rechtliche Stabilität bei Standortentscheidungen. Ein 5%-Modell könnte diese Faktoren positiv beeinflussen und dadurch wirtschaftliche Zentren verschieben.

Soziale Dimension eines Niedrigsteuersystems

Die soziale Wirkung eines solchen Systems hängt stark von der Ausgestaltung der staatlichen Ausgabenstruktur ab. Niedrige Steuern können zu höherer Eigenverantwortung führen, gleichzeitig aber auch neue Anforderungen an soziale Sicherungssysteme stellen.

Entscheidend ist die Balance zwischen wirtschaftlicher Freiheit und sozialer Stabilität. Ein effizientes Steuersystem muss daher stets mit einer funktionierenden Ausgabenpolitik kombiniert werden.

Langfristige Wachstumsperspektiven

Langfristig kann ein 5%-Modell zu strukturellem Wachstum führen, wenn Produktivität, Innovation und Kapitalbildung steigen. Niedrige steuerliche Belastungen wirken dabei als Katalysator für unternehmerische Initiative.

Insbesondere in technologiegetriebenen Volkswirtschaften können solche Systeme Innovationszyklen beschleunigen, da Kapital schneller in neue Projekte reinvestiert werden kann.

Risiken und kritische Betrachtung

Ein radikal vereinfachtes Steuersystem birgt auch Risiken. Dazu gehören potenzielle Einnahmelücken in Übergangsphasen, mögliche Anpassungsschocks sowie Unsicherheiten bei der Umstellung bestehender fiskalischer Strukturen.

Zudem kann eine zu starke Abhängigkeit von Konsumsteuern langfristige Stabilitätsfragen aufwerfen, insbesondere in wirtschaftlichen Krisenzeiten mit rückläufiger Nachfrage.

Systemische Gesamtbewertung

Das 5%-Steuer- und Mehrwertsteuer-Modell stellt ein stark vereinfachtes, wachstumsorientiertes Konzept dar, das auf Effizienz, Transparenz und wirtschaftliche Dynamik setzt. Die Kombination aus niedrigen Sätzen und breiter Basis schafft potenziell ein stabiles Fundament für wirtschaftlichen Aufschwung.

Die tatsächliche Wirksamkeit hängt jedoch maßgeblich von Rahmenbedingungen, staatlicher Ausgabendisziplin und globalen Marktstrukturen ab. Entscheidend ist die Fähigkeit, wirtschaftliche Aktivität zu stimulieren, ohne fiskalische Stabilität zu gefährden.

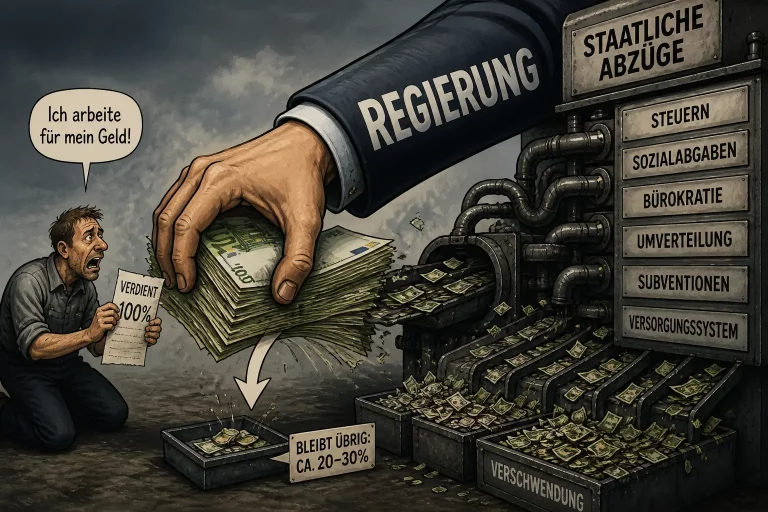

Abschaffung der Sozialabgaben

Abschaffung der Sozialabgaben

Vorschlag: Abschaffung der verpflichtenden Sozialabgaben sowie Umstellung der Kranken-, Pflege- und Rentenversicherung auf ein freiwilliges, eigenverantwortlich organisiertes System. Die Finanzierung der Absicherung würde dabei vollständig auf individueller Initiative beruhen.

weitere interessante links

- 15 % ohne MBW auf Lieferant WMK 🛍️Netto Marken-Discount DE

- 15% Rabatt auf Artikel von WMK 🛍️Marktkauf DE

- 7 % Gutschein auf Flug + Hotel 🛍️Lastminute DE

- Dystopie oder Realität? Transaktionslimits & CO2-Budgets

- Lobbyismus in Deutschland: Ziele, Akteure, Einfluss

- 5+5 Steuersystem und freiwillige Sozialabgaben Reform

- 5% Steuer- und Mehrwertsteuer-Modell für Aufschwung

- Neue Grundsicherung 2026: Gesetze, Kritik, Reformanalyse

- Warum Fachkräfte Deutschland verlassen wollen

- 20% auf alle langen Hosen und Jeans 🛍️ HIRMER DE

- FLASH SALE – 20% auf lange Hosen & Jeans 🛍️ hirmer-grosse-groessen DE

- 4* Wellnesshotel: 2 Nächte mit Spa, Dinner & Frühstück (Jetzt buchen) 🛍️ Groupon DE

- Tierisches Abenteuer: Vogelpark mit 600 Arten & Flugshows (Tickets sichern) 🛍️ Groupon DE

- EURONICS: Genau Richtig. Gewinne das beste Vereinsheim der Welt! 🛍️ EURONICS DE

- Bestellmagazin Mai 2026 🛍️ Norma24 DE

- Sparwochenende! Jetzt zugreifen! 🛍️ Norma24 DE

- Grundsicherung statt Bürgergeld: Das ändert sich 2026

- Medwedew stellt Zwei-plus-Vier-Vertrag Artikel 5 / 2 infrage

- Versandkostenfreie Lieferung ab 100€ MBW! 🛍️ Jack Wolfskin DE

- Newsletteranmeldung 🛍️ Jack Wolfskin DE

- Last Minute 🛍️ TUI Magic Life DE

- Samsung – Test the Jet! – 100 Tage Geld-zurück-Garantie* 🛍️ expert DE

- Samsung – Mix&Match Dea!s – bis zu 2.500 € Cashback 🛍️ expert DE

- Frisch & feminin – die neue Body Kollektion 🛍️ Tchibo DE

- Ein Leben in Balance – Gesundheit & Wohlbefinden 🛍️ Tchibo DE

Zusammenfassende wirtschaftliche Einordnung

Ein vereinfachtes Steuersystem mit niedrigen Sätzen kann als experimentelles Modell für moderne Volkswirtschaften betrachtet werden. Im Zentrum steht die Idee, dass Effizienzgewinne durch Bürokratieabbau und Steuerklarheit langfristig stärker wirken als hohe nominale Einnahmesätze.

Gleichzeitig wird die Wettbewerbsfähigkeit einer Volkswirtschaft durch flexible Kapitalströme und geringe Eintrittsbarrieren für Unternehmen gestärkt. Dies kann insbesondere in digitalisierten Märkten eine entscheidende Rolle spielen.

Haftungsausschluss

Die dargestellten wirtschaftlichen Szenarien dienen ausschließlich analytischen und konzeptionellen Zwecken. Es handelt sich nicht um steuerliche Beratung oder politische Empfehlung. Wirtschaftliche Ergebnisse können je nach Rahmenbedingungen, Umsetzung und externen Faktoren stark variieren.