Siemens Hausgeräte 1-2-3-TV ALDI Reisen AliExpress Anker Solix DE Autohaus Tabor Babywalz Bauknecht Bosch Hausgeräte AT Bosch Hausgeräte DE Die Moderne Hausfrau DocMorris Dyson ELV Eufylife EURONICS expert Frankfurter Allgemeine Zeitung FINN Groupon DE Groupon UAE iHoverboard iScooter isinwheel Lastminute.de Leonardo Hotels MacTrade - Apple Store Lidl Reisen Marktkauf medpex by DocMorris MeinAuto more-and-more.com Möbelkraft Mydays Netto Marken-Discount Ninja DE / AT Norma24 notebooksbilliger Pollin Electronic Rameder DE/AT reifen.de SENSILAB Shark.de Shirtlabor sonnenklar.TV Tchibo Telekom Thalia Werkzeugstore24.de Zen Hotels

Kommt die Inflation oder Deflation zwei Meinungen

Kommt jetzt die Inflation oder Deflation?

Diese Frage treibt derzeit viele Menschen um und sorgt für hitzige Diskussionen in den Wirtschaftskreisen. Die einen prophezeien eine drohende Hyperinflation, während die anderen vor einer deflationären Spirale warnen. Welches Szenario wird eintreten? Die Antwort auf diese Frage könnte massive Auswirkungen auf unser tägliches Leben haben. Tauchen wir also ein in die Welt der ökonomischen Prognosen und Meinungsverschiedenheiten!

Wir haben 2 Meinungen für Sie wie folgt zusammengefasst:

[lwptoc numeration=“none“ numerationSuffix=“none“]

1. Geldmenge

Deflationist: Geldmenge prozentual fällt wie im Jahr 2000 und 1929. Eine stagnierende oder leicht steigende Geldmenge ist ok.

Inflationist: Geldmenge in der EU haben sich in kurzen Jahren verdreifacht. In den USA sogar vervierfacht

2. DAX Werte / Index – Aktien

Deflationist: Die DAX Unternehmen verlieren jedes Jahr um -1,5% Gewinn, trotzdem steigen der DAX um 18% in einem Jahr. Die ganzen Börsen der Welt haben nichts mehr mit der Realität zu tun, es sind nichts anderes als Spekulationsblasen und Gier. Der durchschnittliche Schiller KGV liegt bei 36 Jahren, das ist viel mehr als 1929. Über 75% der US Aktien basieren auf 10 großen US Unternehmen. 4,5 fache Steigerung der Aktienwerten gegenüber den Gewinnen.

Inflationist: Der KGV der DAX Unternehmen liegen durchschnittlich bei 13%. Im Jahr 2000 lag der durchschnittliche KGV über 30 Jahren. Die Coronakrise verschaffte dem DAX ein Minus von 40%, immer noch nicht auf dem Stand wies es sein sollte. Der DAX müsste bei 40.000 Punkten liegen. Die Aktienmarkt reagiert auf Zahlen und es funktioniert (Keine Spekulationsblasen). Kaufe keine Bankaktien, diese werden einer Korrektur unterzogen.

3. Immobilien

Deflationist: Die Immobilienpreise in Deutschland haben sich seit 10 Jahren mehr als verdoppelt, während das Bruttoinlandsprodukt um +40% und die Löhne um + 45 % gestiegen sind.

Faustregel: 1% Zinserhöhung bedeuten, 16% Wertverlust pro Jahr bei den Immobilien

2021 lagen die Bauzinsen bei ca 0,8% bei 80% Beleihung und heute über 3,5%. Nach dieser Faustregel müssten sich die Immobilienpreise halbieren um ein Gleichgewicht zum Zins wiederherzustellen.

Seit 30 Jahren steigen die Zinsen wieder erst einmal, diejenigen die Jetzt immer noch auf die Preise der letzten Jahre schauen werden in 2-3 Jahren die Realität sehen und Ihre Immobilien günstiger verkaufen.

Inflationist: Es gibt Probleme bei den Gewerbeimmobilien in den USA. Wohnimmobilien Aktien werden mit 50% der Immobilienwertes gerechnet. Vonovia bspw. hat zuletzt viele Wohnungen zum Marktwert verkauft. Die Vonovia Aktie bspw. hat in den letzen 5 Jahren um -37% an Wert verloren. Die Vonovia Aktie hat einen Buchwert von 30 EUR und selbst kostet es 29,77 EUR. Logistikimmobilien steigen, aber Büroimmobilien und Bankaktien meiden. Vermutlich fallen die Wohnimmobilien Aktien auch so um max. -5%.

Wohnimmobilien werden minimal korrigiert bis max.-5% , erst einmal abwarten! Deutschland hat eine funktionierende Marktwirtschaft, die Faustregel über Bauzinsen und Wertverlust der Immobilien fassen hier nicht mehr. Es fehlen in Deutschland um 600.000- 800.000 Wohneinheiten, daher kann der Wertverlust über die Faustformel nicht mehr greifen. Vielmehr greift hier Angebot und Nachfrage.

4. Gold / Silber

Deflationist: Empfehlung Gold in physischem Zustand als Absicherung zu haben. Silber ist stark unterbewertet!

Inflationist: Empfehlung raus aus der Währung (USD, EURO etc.) rein ins Gold, Aktien und andere Sachwerten. Alle Länder verschulden sich in 100% – 200% Ihrer BIP und drucken Geld ohne Ende aus. Das Vertrauen in die Währungen sind verloren. Wichtig kein Euro Papiergeld (Währung) als Anlage, denn die M3 Geldmenge hat sich ums dreifache erhöht in der EU. Raus aus Tagesgeld, Festgeld, Sparbriefen, Anleihen etc.

5. Bitcoin / Kryptowährungen

Deflationist: Bitcoin und Kryptowährungen ist garnichts. Die EZB und auch die deutsche Bundesbank sagen, dass Bitcoin und co. nichts anderes sind als ein Schneeballsystem. Kryptowährungen werden zu Ihren ursprünglichen Wert auf 0 zurückkommen. Die Kryptowährungen erleben die Tulpenblase.

Inflationist: Den Wert des Bitcoins und co. entscheiden immer Angebot und Nachfrage. Der Bitcoin ist limitiert und wenn man berücksichtig wie stark sich die Länder verschuldet haben und das Vertrauen in das Papiergeld schwindet, ist Bitcoin eine Alternative.

6. Inflation oder Deflation

Deflationist: Die Zeichen für eine Deflation sieht am am Sinken der Geldmenge. Die Deflation wird kommen entgegen allen Hypes auf Inflation.

Inflationist: Es wurde deutlich, dass das Vertrauen in Papiergeld schwindet und eine mögliche Hyperinflation droht.

Die galoppierende Inflation macht vielen Menschen Sorgen.

Viele warten gespannt auf eine Zinssenkung der Europäischen Zentralbank (EZB), um die Auswirkungen abzufedern. Doch müssen wir realistisch sein: Eine solche Zinssenkung wird höchstwahrscheinlich nicht eintreten. Es ist an der Zeit, alternative Strategien zu entwickeln, um sich vor den negativen Auswirkungen der steigenden Preise zu schützen.

Die Analyse der EZB

Die EZB warnt davor, dass eine günstige Risikobepreisung die Preise von Vermögenswerten anfällig für Schocks machen kann. Eine niedrige Risikowahrnehmung könnte Schwachstellen verbergen und zu übermäßiger Risikobereitschaft führen. Die impliziten Volatilitätsindizes für risikoreiche Anlageklassen sind gedämpft geblieben, was zu einer möglichen Unterschätzung der Finanzstabilität führen könnte.

Die Rallye an den Aktienmärkten hat zu steigenden Bewertungen und Konzentrationen geführt, was Bedenken hinsichtlich einer Überbewertung aufkommen lässt. Trotz positiver Entwicklungen im Unternehmenssektor gibt es auch offensichtliche Schwachstellen, vor allem im Immobiliensektor. Die Verengung der Spreads von Hochzinsanleihen deutet auf eine positive Anlegerstimmung hin, birgt jedoch auch Risiken in sich. Insgesamt besteht die Gefahr einer nichtlinearen Dynamik bei Schocks aufgrund übermäßiger Risikobereitschaft und potenzieller Vermögenspreisblasen.

Trotz der guten Stimmung auf dem Markt sind die Marktteilnehmer besorgt über die geopolitischen Risiken. Seit dem Beginn der russischen Invasion in der Ukraine haben Anleger ihre Aufmerksamkeit auf diese Risiken erhöht.

Dies zeigt sich in den häufigen Erwähnungen des Themas in Unternehmensgesprächen und Analystenberichten. Die Eskalationsgefahr des Konflikts spiegelt sich auch in der Outperformance von Unternehmen im Verteidigungssektor wider, insbesondere im Euroraum. Die steigenden Militärausgaben deuten darauf hin, dass diese Risiken weiter zunehmen könnten. Zudem sind die Goldpreise kürzlich gestiegen, da Investoren nach Absicherungen gegen geopolitische Risiken suchen.

Obwohl der Markt verhalten auf den Hamas-Angriff reagiert hat, wurden erhöhte Risiken im Energiemarkt eingepreist, was zu einer Volatilitätsschiefe führt. Eine Eskalation internationaler Konflikte könnte zu negativen Angebotsschocks führen und die Bemühungen zur Inflationsbekämpfung untergraben sowie Druck auf Vermögensbewertungen ausüben.

Die Finanzstabilität im Euroraum hat sich aufgrund der verbesserten Konjunkturaussichten verbessert, aber die Aussichten bleiben fragil. Positive Konjunkturüberraschungen haben die Erwartungen der Anleger gestärkt und zu einer Rallye an den Finanzmärkten geführt. Die Bilanzen von Haushalten, Unternehmen und Staaten haben sich verbessert, aber es gibt immer noch Schwachstellen.

Die Banken im Euroraum verzeichneten hohe Gewinne, aber es gibt Anzeichen für eine mögliche Verschlechterung. Die Vermögenspreise bleiben anfällig für Marktstimmungsänderungen und Liquiditätsrisiken bei Nichtbanken. Steigende Schuldendienstkosten stellen eine Herausforderung dar, insbesondere für Haushalte und Unternehmen mit schwachen Bilanzen. Die Immobilienmärkte sind angespannt, insbesondere der Gewerbeimmobiliensektor. Insgesamt bleiben die Risiken hoch, vor allem aufgrund geopolitischer Spannungen und unsicherer globaler wirtschaftspolitischer Bedingungen.

Die Erwartung einer weltweiten Lockerung der Geldpolitik hat die Nachfrage nach risikoreichen Anlagen erhöht. Die Zentralbanken planen, die Geldpolitik zu lockern, was zu niedrigeren Leitzinsen führen könnte. Dies hat zu einer starken Performance risikoreicher Anlageklassen geführt. Obwohl einige wirtschaftliche Überraschungen aufgetreten sind, bleiben die Anleger zuversichtlich, dass die Inflation das Ziel von 2 % erreichen kann.

Die langfristigen realen Zinssätze könnten positiv bleiben, was jedoch Herausforderungen für gefährdete Unternehmen darstellen könnte. Die Struktur des Unternehmensanleihemarktes hat die Auswirkungen höherer Zinssätze abgeschwächt, aber zukünftige Rollover-Anforderungen könnten Probleme verursachen. Die Gesamtkosten der Anleihefinanzierung werden voraussichtlich weiter steigen und stärker verschuldete Unternehmen könnten unter Druck geraten. Staatsanleihen haben bereits höhere Finanzierungskosten erlebt, insbesondere bei Emittenten mit niedrigerem Rating.

Gefahr einer Hyperinflation

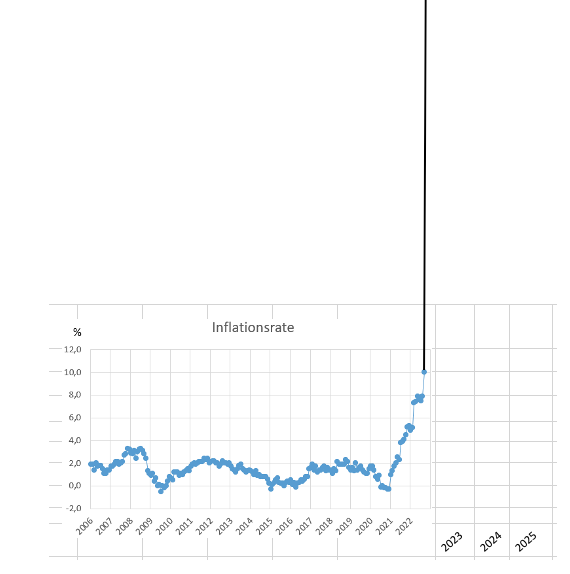

Die Inflation hat weltweit zugenommen und sorgt für Nervosität. In Europa stiegen die Preise im Juni 2022 um 8,6 Prozent im Vergleich zum Vorjahr, während Deutschland mit einer Inflationsrate von 7,9 Prozent den höchsten Wert seit der Wiedervereinigung erreichte. Auch in den USA lagen die Preise um 9,1 Prozent höher als im Vorjahr. Die anhaltend hohe Inflation nach vielen Jahren der Preisstabilität beunruhigt die Welt und es wird sogar über eine mögliche Hyperinflation diskutiert.

Hyperinflation ist ein schneller Anstieg der Preise, der normalerweise mindestens 50 Prozent pro Monat beträgt. Dies entspricht einer jährlichen Inflationsrate von etwa 14.000 Prozent. Eine Hyperinflation tritt auf, wenn die Geldmenge in einem Land schnell und massiv ansteigt, oft durch unkontrolliertes Gelddrucken der Regierung. Dies führt zu einem Wertverlust der Währungseinheit und steigenden Güterpreisen.

Eine Hyperinflation kann verheerende Auswirkungen auf Einzelpersonen und Volkswirtschaften haben. Die Preise steigen so schnell, dass die Löhne nicht mithalten können und Verbraucher grundlegende Güter nicht mehr bezahlen können. Eine Hyperinflation kann zu einem Zusammenbruch des Wirtschafts- und Währungssystems führen und das Bankensystem destabilisieren.

Experten glauben jedoch nicht, dass Europa oder Deutschland auf eine Hyperinflation zusteuern. Die aktuellen Inflationsraten liegen deutlich unter den erforderlichen 50 Prozent pro Monat. Zudem hat die Europäische Zentralbank begonnen, die Geldmenge aktiv zu reduzieren. Dennoch ist es wichtig, sich auf Inflation vorzubereiten, indem man ein ausgewogenes Portfolio aufbaut und in Sachwerte wie Immobilien und Rohstoffe investiert.

Im Falle einer Hyperinflation können Anleger ihre Schulden reduzieren und ihr Budget überprüfen, um Einsparungen vorzunehmen. Es wird empfohlen, persönliche Schulden mit variablen Zinssätzen zu reduzieren und das Budget anzupassen, um steigende Kosten abzufangen.